부실채권비율도 4년래 최고치 기록

대손충당금적립률 170.5%로 하락

|

| 올해 1분기 기업여신 부실채권이 크게 늘면서 은행의 부실채권 규모가 2019년 9월 말 이후 최대치를 기록했다. 사진은 서울 시내 한 은행 대출창구 모습. [연합] |

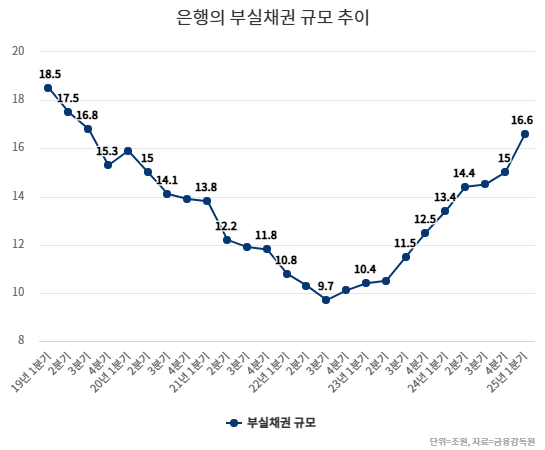

[헤럴드경제=김은희 기자] 올해 1분기 은행의 부실채권(고정이하여신) 규모가 5년 6개월 만에 최대치를 기록한 것으로 나타났다. 특히 기업여신 부문이 한 분기 만에 1조원 이상 급증하며 전체의 80%를 차지해 구조적 위험이 커지고 있다는 분석이 나온다. 부실채권비율도 최근 4년래 최고치로 올라섰다.

30일 금융감독원에 따르면 지난 3월 말 국내 은행의 부실채권은 16조6000억원으로 지난해 12월 말보다 1조6000억원 증가한 것으로 잠정 집계됐다. 이는 2019년 9월 말(16조8000억원) 이후 가장 큰 규모다.

부문별로 기업여신 부실채권이 13조2000억원으로 전분기 말(12조원)보다 1조2000억원 늘었고 가계여신 부실채권이 2조8000억원에서 3조1000억원으로 증가했다. 신용카드채권 부문은 3000억원으로 전분기 말과 유사한 수준을 기록했다.

은행의 부실채권비율은 0.59%로 2021년 1분기 말 이후 4년 만에 최고치를 기록했다. 전분기 말보다는 0.05%포인트, 작년 동기 대비로는 0.09%포인트 높은 수치다.

부실채권비율은 2022년 9월(0.38%) 이후 늘어나는 추세다. 가팔랐던 증가세는 지난해 6월 말부터 다소 둔화됐으나 올해 들어 다시금 확대되는 모양새다. 신규 부실채권 발생은 줄었지만 은행의 부실채권 정리 규모가 크게 쪼그라든 영향이다.

|

1분기 중 신규 발생한 부실채권은 6조원으로 전분기(6조1000억원) 대비 1000억원 감소했다.

기업여신 신규부실이 4조5000억원으로 지난해 12월 말(4조6000원)보다 1000억원 줄었다. 대기업이 6000억원에서 5000억원으로 줄었고 중소기업(3조9000억원)은 전 분기와 유사했다.

가계여신 신규부실은 전분기보다 1000억원 많은 1조4000억원으로 파악됐다.

부실채권 정리규모는 4조4000억원으로 작년 4분기(5조5000억원) 대비 1조1000억원 적었다. 상·매각이 2조6000억원, 담보처분을 통한 여신회수와 여신 정상화가 각각 1조3000억원, 4000억원이었다.

부문별 부실채권비율을 보면 3월 말 기업여신 부실채권비율은 0.72%로 전분기말보다 0.06%포인트 상승했다. 대기업여신이 0.03%포인트 상승한 0.45%를, 중소기업여신이 0.09%포인트 상승한 0.89%를 각각 기록했다.

같은 기간 가계여신 부실채권비율은 0.29%에서 0.32%로 상승했다. 주택담보대출이 0.22%, 기타 신용대출이 0.62%로 전분기 말보다 각각 0.02%포인트, 0.06%포인트 올랐다. 신용카드채권 부실채권비율은 지난해 12월 말보다 0.20%포인트 오른 2.01%를 기록했다.

3월 말 기준 은행의 대손충당금 잔액은 28조4000억원, 대손충당금적립률은 170.5%로 확인됐다. 이는 대손충당금적립률을 기준으로 지난해 12월 말보다 16.5%포인트 하락한 것으로 작년 동기와 비교하면 32.6%포인트 낮다.

금감원은 은행의 부실채권비율이 정리규모 감소 등 영향으로 상승했고 부실채권 증가 등에 따라 대손충당금적립률도 하락했으나 과거 대비 양호한 수준이라고 진단했다.

금감원 관계자는 “대내외 불확실성에 따라 신용손실이 확대될 가능성에 대비해 부실채권 상·매각 등 은행권의 자산건전성 관리 강화를 지도하고 대손충당금 적립 확대 등 손실흡수능력 확충을 지속 유도할 예정”이라고 전했다.