|

2026년의 글로벌 경제는 ‘완화도, 긴축도 쉽지 않은’ 고난도 구간에 접어들 전망이다. 팬데믹 이후 급등했던 물가는 정점을 지났다는 평가가 우세하지만, 관세와 지정학 리스크, 공급망 재편이라는 새로운 변수들이 인플레이션을 다시 자극하고 있다. 미국은 상대적으로 버티고 있지만, 유럽과 중국, 일본 등 주요국들은 내수 부진에서 벗어나지 못한 채 성장과 물가 사이에서 아슬아슬한 줄타기를 이어가고 있다.

국제통화기금(IMF)은 최근 공개한 세계경제전망 보고서에서 “무역 정책 변화와 관세 조치, 지정학적 긴장이 글로벌 경제의 변동성을 키우고 있다”고 지적하며, 성장과 물가, 금융 안정성이 동시에 압박받는 국면에 접어들었다고 평가했다. IMF는 보호무역 강화와 공급망 재편이 단기적으로는 경제 안보를 강화할 수 있지만, 중장기적으로는 비용 상승과 생산성 저하를 통해 물가를 끌어올릴수 있다고 진단했다.

▶커지는 인플레 위협…재정 부담 악재=이 같은 글로벌 불확실성 속에서도 미국 경제는 상대적으로 견조한 흐름을 이어가고 있다. 고용 시장이 비교적 탄탄하고 소비 심리도 크게 꺾이지 않으면서, 주요국 가운데서는 성장의 ‘완충 지대’ 역할을 하고 있다는 평가다. 그러나 이러한 강한 소비는 동시에 인플레이션 우려를 다시 키우는 요인으로 작용하고 있다.

여기에 관세 변수까지 겹치고 있다. 트럼프 행정부가 추진 중인 관세 정책이 올해부터 본격적으로 물가에 반영될 경우, 미국 역시 인플레이션 압력에서 자유롭기 어렵다는 지적이 나온다. 견조한 경기 흐름이 오히려 정책 선택의 부담을 키우는 구조다. 이 같은 정책 제약의 근본 배경에는 급격히 불어난 정부 부채가 자리하고 있다.

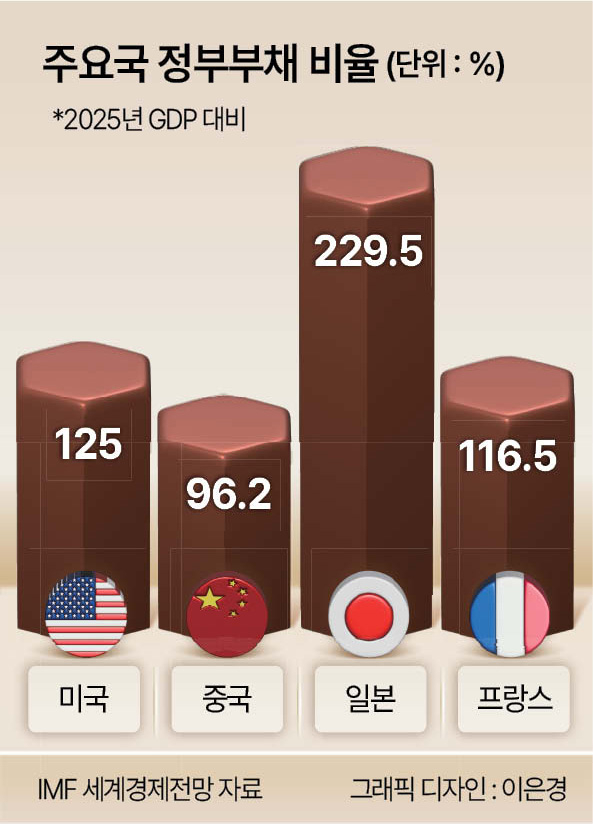

IMF에 따르면 2025년 기준 GDP 대비 일반정부 부채 비율은 미국이 125%에 달하고, 중국도 96.2%까지 올라섰다. 프랑스는 116.5%로 재정 규율 논란이 재점화되고 있으며, 일본은 229.5%로 국내총생산의 두 배를 훌쩍 넘는 수준이다. 통화정책 측면에서도 주요국 간 엇갈린 행보가 새로운 변수로 부상하고 있다.

미국 연방준비제도가 올해 금리 인하 국면에 진입할 가능성이 커지는 반면, 일본은행은 장기간 유지해온 초완화 정책에서 점진적인 출구 전략을 모색하고 있다. 이에 따라 미·일 금리 차는 축소 국면에 들어설 것으로 예상되며, 이는 환율과 글로벌 자본 이동에 직접적인 영향을 미칠 수 있다는 분석이 나온다.

▶공급망 전쟁에…“결국 다시 물가 상승 전가”=이처럼 정책 선택지가 좁아진 상황에서 각국이 공통적으로 매달리는 해법이 바로 공급망이다. 다만 과거처럼 효율성과 비용 절감을 최우선으로 하는 글로벌 분업 체계는 더 이상 유효하지 않다는 평가가 지배적이다. 반도체, 배터리, 에너지, 희토류 등 핵심 산업은 단순한 경제 재화가 아니라 전략 자산으로 취급되고 있으며, 정부 개입은 예외가 아니라 상수가 되고 있다는 것이다.

전문가들은 올해 글로벌 경제를 관통하는 핵심 변수로 정책 여력의 소진을 꼽는다. 물가가 완전히 잡히지 않은 상황에서 성장 둔화 압력은 커지고, 여기에 안보와 산업 전략까지 정책 판단에 개입하면서 각국 정부와 중앙은행의 선택지는 빠르게 좁아지고 있다는 것이다.

국제금융센터는 최근 ‘2026년 세계경제·국제금융시장 전망 및 주요 이슈’ 설명회에서 “올해 세계 경제는 단일 변수보다 복합 충격에 더 취약한 구조”라고 진단했다. 미국은 관세 부담에 따른 수입 물가 상승과 구매력 약화가, 유로존은 수요 부진 속에서 재정 지출 확대 효과가 지연되는 점이, 중국은 소비 위축과 과잉 생산 억제 정책이 각각 경기 하방 요인으로 작용할 것으로 분석했다. 서지연 기자