반도체 부문, 가격 급등에 최대실적 견인

HBM 기술력 반전…차세대 주도권 확보

시장 활황에 ‘올해 영업익 100조’ 가시권

|

| 8일 오전 서울 서초구 삼성전자 서초사옥의 모습. 임세준 기자 |

|

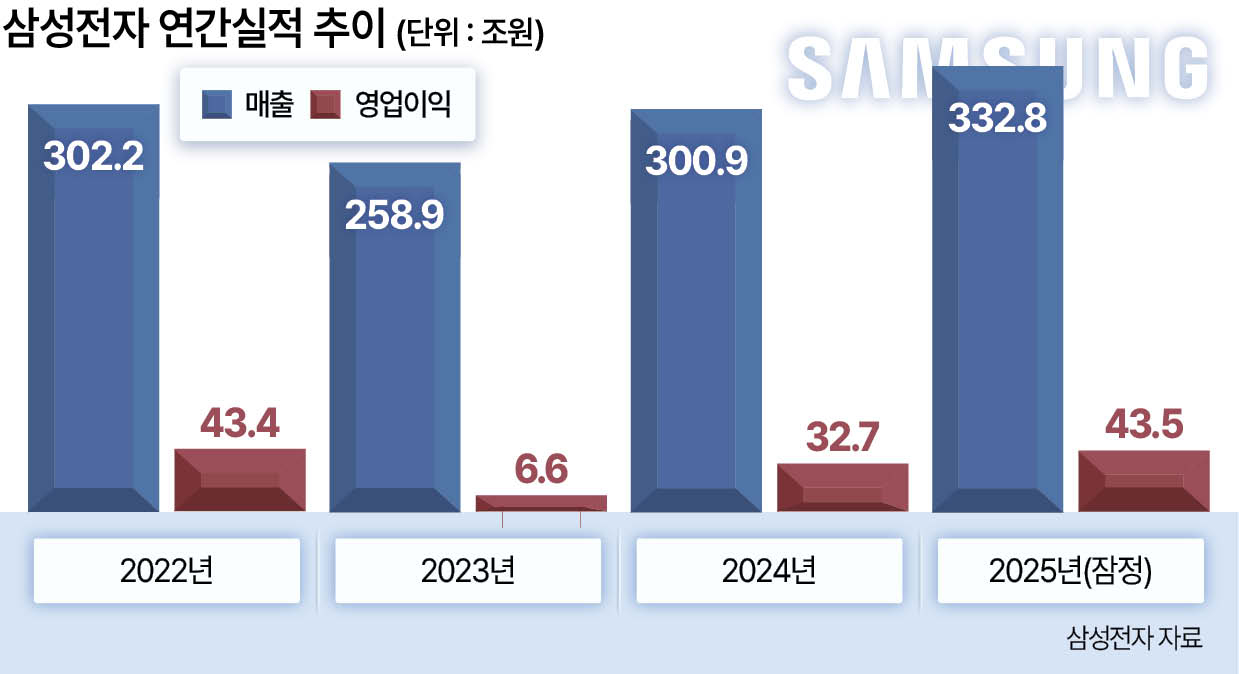

삼성전자가 한국 기업 역사상 처음으로 ‘분기 영업이익 20조원’이라는 대기록을 세웠다. 이번 어닝 서프라이즈(깜짝 실적)의 주역은 단연 반도체 부문(DS)이었다.

글로벌 인공지능(AI) 인프라 투자 경쟁이 가속화되면서 메모리 반도체는 초호황기를 맞았고, 세계 최대 수준의 메모리 생산능력(캐파)을 가진 삼성전자가 그 수혜를 고스란히 받았다는 분석이다. 여기에 차세대 고대역폭메모리(HBM)에서도 기술 경쟁력을 확보하며, 한때 불거진 위기론을 씻어내고 분위기 전환과 주도권 회복을 꾀하고 있는 분위기다.

삼성전자가 작년 4분기 역대 최대 분기 영업이익을 기록한 가운데 1년 만에 글로벌 D램 시장에서 점유율 1위를 탈환하는 데 성공했다.

8일 시장조사업체 카운터포인트리서치에 따르면, 삼성전자의 작년 4분기 메모리 반도체 매출은 전 분기 대비 34% 늘어난 259억 달러를 기록했다. 같은 기간 SK하이닉스의 전체 메모리 매출은 224억 달러로, D램 171억 달러, 낸드 53억 달러로 집계됐다. 삼성전자는 SK하이닉스에 빼앗겼던 D램 시장 점유율 1위를 1년 만에 되찾게 됐다.

이로써 삼성전자가 잠시 자리를 비웠던 ‘메모리 왕좌’에 다시 앉게 됐다는 평가가 나온다. 올해 연간 영업이익이 100조원에서 최대 150조원까지 예상되고 있는 상황에서 앞선 반도체 기술력을 바탕으로 한 삼성전자의 시장 우위는 더욱 강화될 전망이다.

|

▶역대 최고치 분기 영업익…DS 부문 일등공신=삼성전자는 작년 4분기 연결 기준 매출액이 93조원, 영업이익이 20조원으로 잠정 집계됐다고 8일 공시했다. 전년 동기와 비교해 각각 22.7%, 208.2% 증가한 수준이다.

삼성전자의 기록적인 실적은 DS 부문이 ‘일등 공신’ 역할을 했다. 이날 사업부별 실적은 공개되지 않았지만, 증권가에서는 DS부문의 지난해 4분기 영업이익을 약 16조∼17조원으로 추산하고 있다. 삼성전자 전체 영업이익의 80% 이상에 달한다는 뜻으로, 지난 3분기의 57.4%를 넘어서는 수치다. 실적 개선의 최대 동력은 메모리 가격 상승이다. AI 서버 수요 폭증으로 AI 메모리 공급 부족 현상이 심화되면서, 업체들이 상대적으로 수익성이 높은 HBM에 캐파를 우선 배정하며 범용 D램도 공급이 줄며 가격이 크게 뛰고 있다.

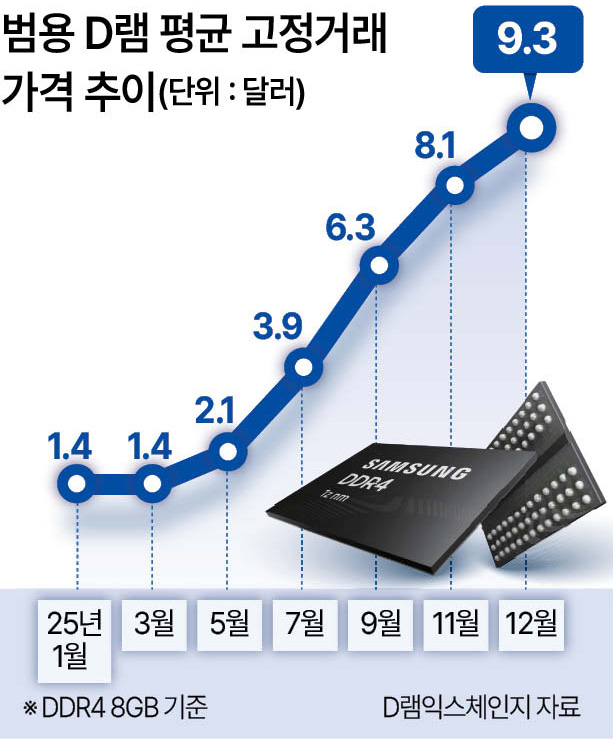

시장조사업체 D램익스체인지에 따르면, PC용 D램 범용 제품(DDR4 8Gb 1Gx8)의 평균 고정거래가격은 지난해 말 9.3달러를 기록했다. 2024년 말(1.35달러)와 비교하면 1년 새 7배 가까이 올랐다. 삼성전자의 범용 D램 생산능력(캐파)은 글로벌 메모리 ‘빅3’ 중 가장 많아, 범용 메모리 가격 상승에 따른 수혜도 가장 크게 본 것으로 분석된다.

▶HBM 경쟁력도 회복…기술력 본궤도=D램 가격 상승 추세는 지속될 전망이다. 대만 시장조사업체 트렌드포스는 올해 1분기 범용 D램 고정거래가격이 전 분기 대비 평균 55~60% 오를 것으로 내다봤다. 범용 D램의 극심한 수급난으로 고정거래가격은 지난해 4분기 45~50% 올랐는데 올해 1분기 역시 큰 폭으로 상승할 것이란 분석이다.

한때 불거져던 기술 위기론도 완전히 씻어내는 모양새다. 후발 주자였던 HBM 시장에서도 매출 확대는 물론 기술 경쟁력을 입증하고 있는 것이다. 그동안 삼성전자는 경쟁사인 SK하이닉스에 비해 HBM 시장에서 뒤쳐졌다는 평가를 받았다. 이에 지난해 시스템 재설계를 통해 제품의 성능과 수율을 개선하고, 지난해 말 엔비디아로부터 품질 테스트 통과를 이끌어냈다. 여기에 6세대 제품인 HBM4 테스트에서도 엔비디아와 브로드컴으로부터 성능 평가에서 최고점을 획득하며 기술력이 본궤도에 올랐단 평가다.

엔비디아의 슈퍼칩인 ‘베라 루빈’에 삼성전자의 HBM4 탑재가 유력해 실적 기대감도 커지고 있다. 업계에서는 삼성전자가 올해 HBM 시장에서 SK하이닉스와의 점유율 격차를 크게 줄일 것으로 보고 있다.

삼성전자의 반도체 부문 수장인 전영현 부회장은 지난 2일 신년사에서 HBM 경쟁력 회복을 강조하며 “HBM4는 고객들에게 ‘삼성이 돌아왔다’는 평가까지 받으며 차별화된 경쟁력을 보여줬다. 메모리는 근원적 기술 경쟁력을 반드시 되찾자”고 말했다.

▶올해 연간 영업이익 100조 시대 눈 앞=업계에서는 빅테크들의 AI 인프라 투자를 기반으로 반도체 시장이 최대 호황기였던 2018년을 넘어선 ‘하이퍼-불’(Hyper Bull, 초강세장) 국면에 진입한 것으로 보고 있다. 이에 삼성전자가 올해 분기 영업이익 30조원, 연간 영업이익 100조원 시대를 열 수 있다는 관측도 나온다.

KB증권은 삼성전자의 올해 D램 영업이익이 전년보다 225% 급증한 96조원으로 100조원에 근접할 것으로 추정했다. 연간 영업이익은 182% 급증한 123조원으로 예상했다. KB증권은 리포트에서 “글로벌 최대 D램 생산능력을 보유한 삼성전자가 HBM과 일반 D램 가격 상승의 최대 수혜가 전망된다”며 “2026년 영업이익 100조원 달성이 가시권에 진입했다”고 설명했다. 서승연 DB증권 연구원은 삼성전자의 올해 연간 영업이익 전망치를 148조원으로 제시하며 “2026년 D램 업황은 제한적인 D램 공급과 견조한 수요 강세가 맞물리며 호황기가 지속될 것”이라고 분석했다. 고은결 기자