|

| 성역으로 여겨졌던 안보무대 ‘방산’에 사모펀드(PEF)라는 자본의 논리가 들어오면서 패러다임이 급변하고 있다. 한화에어로스페이스의 ‘K9 자주포’(왼쪽 위부터 시계 방향), 한국항공우주산업(KAI)의 ‘KF-21’, LIG넥스원의 ‘ ‘천궁-Ⅱ’, 현대로템의 ‘K2 전차’. [각사 제공] |

철저히 통제된 설계도와 극소수 대기업의 생산 라인. 우리나라 방위산업은 오랫동안 ‘국가 안보’라는 명분 아래 폐쇄적인 생태계를 구축해왔다. 국방과학연구소(ADD) 등에서 고도의 기술을 연구·개발(R&D)하면 소수의 대기업이 이를 무기 체계에 적용해내는 폐쇄적인 구조로 흘러온 것이다. ‘안보는 대기업의 전유물’이라는 인식도 여기서 비롯됐다.

그랬던 방산의 패러다임에 변화가 나타나기 시작한 건 최근 10여 년 전부터다. 성역(聖域)으로 여겨졌던 안보 무대에 사모펀드(PEF)라는 자본의 논리가 들어오면서다.

사모펀드는 이제 단순한 자금 지원을 넘어 고질적인 오너 리스크를 해결하고 기업가치를 극대화하는 전략적 해결사로 방산업계에서 존재감을 키우고 있다.

LIG넥스원에서 시작된 방산 인수·합병(M&A)의 태동기부터 최근 엠앤씨솔루션에서 증명된 밸류업, 그리고 풍산의 탄약사업 매각설로 점쳐지는 미래의 향방까지, 자본의 논리가 재편 중인 ‘K-방산’의 어제와 오늘을 짚어봤다.

‘위기를 기회로’…오너 리스크의 틈새를 노리다

우리나라 방산 분야에서 PEF가 본격적으로 존재감을 드러낸 계기는 2013년으로 거슬러 올라간다.

당시 LIG그룹은 건설 부문의 부도 위기와 오너가(家)의 사법리스크가 맞물리며 그룹 전체가 공중분해될 위기에 처해있었다. LIG그룹이 2006년 인수한 건설 계열사 LIG건설은 법정관리에 들어가 유동성 위기가 불거졌고, 고(故) 구자원 LIG그룹 명예회장(당시 LIG그룹 최대주주) 등 오너 경영진은 기업어음(CP) 사기 발행 혐의로 구속됐다.

그룹의 핵심 자산이었던 LIG넥스원 역시 오너리스크의 직격탄을 맞을 수밖에 없었던 상황이었다. LIG그룹은 자금 조달을 위해 LIG넥스원 지분 49% 매각에 나섰다.

그러나 분위기는 냉랭했다. 오너 일가의 사법 리스크가 현실화되자 관심을 보이던 재무적 투자자(FI) 상당수가 발을 뺐고 선뜻 나서는 주체가 없었다.

이때 구원투수로 등장한 것이 스틱인베스트먼트(스틱)였다. 스틱은 위기를 오히려 수익률을 높일 기회로 봤다.

하나금융투자, KB자산운용, 대신증권, KTB PE 등을 모아 컨소시엄을 꾸린 스틱은 2013년 2월 LIG넥스원 지분 49%를 4200억원에 인수하는 주식양수도계약(SPA)을 체결했다.

스틱은 지배구조 개선을 통한 기업가치 제고(밸류업)를 꾀했다.

LIG넥스원 인수 직후 감사위원회를 설치하고 이사회 중심의 경영 체제를 구축하는 등 내부 거버넌스 투명화 작업에 착수했다. 과거 오너 개인의 판단에 의존하던 경영 방식을 탈피해, 자본시장의 기준에 부합하는 ‘시스템 경영’으로 체질을 개선하려는 시도였다.

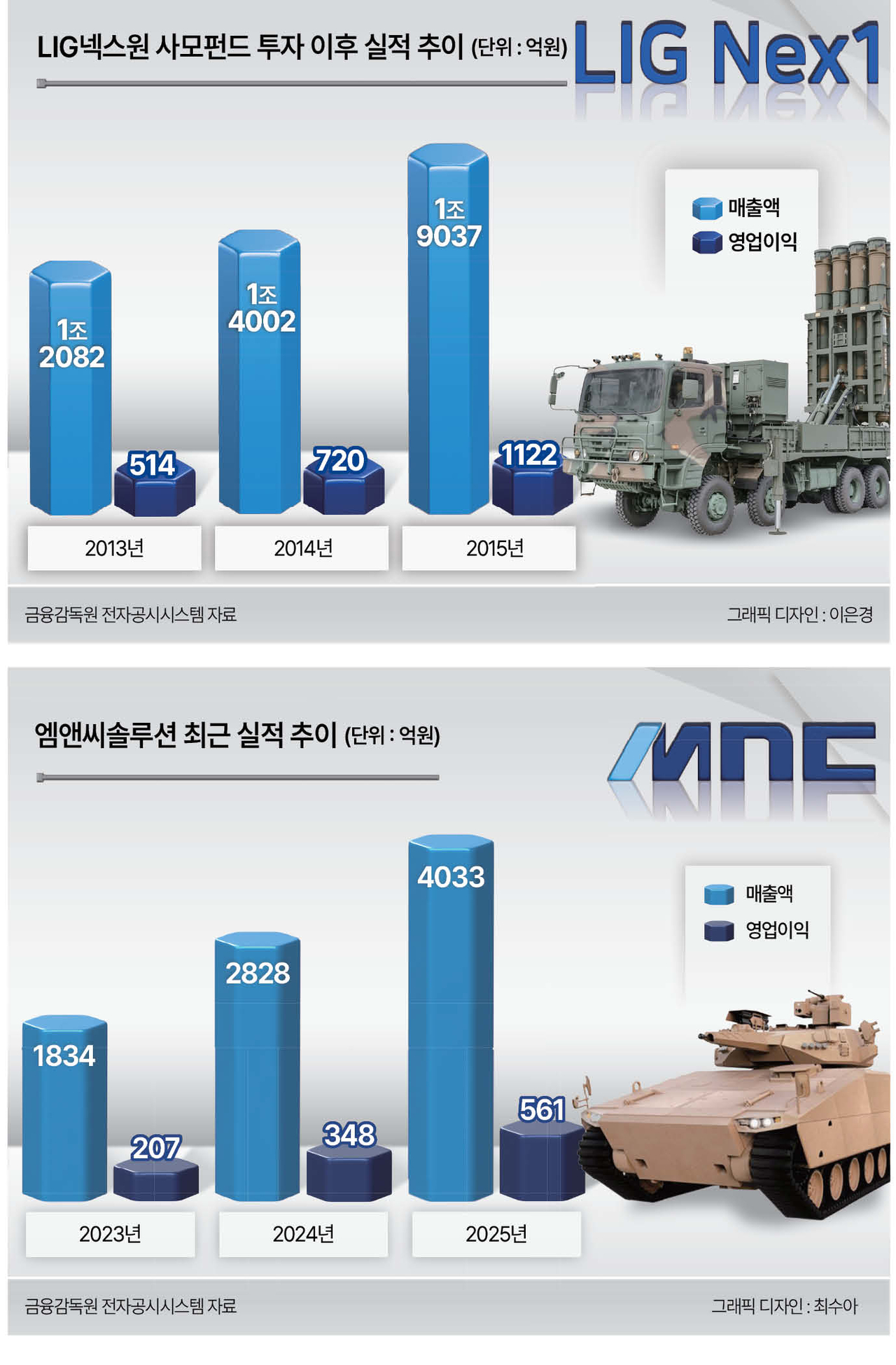

체질 개선 작업은 곧바로 성과로 이어졌다. LIG넥스원의 매출액은 ▷2013년 약 1조2082억원 ▷2014년 약 1조4002억원 ▷2015년 약 1조9037억원으로 증가했다. 영업이익 또한 ▷2013년 약 514억원 ▷2014년 약 720억원 ▷2015년 약 1122억원으로 상승했다.

강화된 수익성을 바탕으로 2015년 10월 LIG넥스원은 유가증권시장에 성공적으로 상장(IPO)됐다. 스틱은 IPO 당시 보유 주식의 절반인 175만주를 구주 매출해 투자원금에 육박하는 1330억원을 회수했다.

이어 2016년 1월에는 보유 지분 5%인 110만주를 블록딜(시간외 대량 매매)로 처분해 1210억원을 추가로 확보했다. 이후 진행된 잔여 지분 처분까지 합산하면 스틱의 총 회수금액은 3200억원대로, 30%대의 높은 내부수익률(IRR)을 기록했다.

이 같은 스틱의 LIG넥스원 투자는 자본시장에 ‘PEF가 방산기업의 지배구조를 바꿀 수 있다’는 인식을 심어준 분기점이 됐다. 오너 의존도가 높은 방산업체의 지배구조가 사모펀드에게는 오히려 밸류업의 기회가 될 수 있음을 입증한 것이다.

실적으로 증명된 방산, PEF 포트폴리오를 채우다

10여 년 전만 해도 모험에 가까웠던 방산 투자는 이제 PEF가 주목하는 분야로 떠올랐다. 자본시장이 방산을 매력적인 투자처로 관심 갖는 이유는 무엇일까.

먼저 업계에선 방산기업의 ‘수익 예측 가능성’을 핵심 투자요인으로 꼽는다. 일반 제조기업이 경기 변동에 따라 실적이 널뛰는 것과 달리, 방산은 국가를 유일한 수요자로 두는 전형적인 ‘G2B(Government to Business·정부와 기업간 거래)’ 모델이다.

민간 소비가 얼어붙는 불황기에도 안보를 위한 국방 예산은 꾸준히 집행되기에 경기 방어적 성격이 짙다.

또 한 번 수주 물량이 확정되면 수년, 길게는 수십 년 단위의 장기 매출이 보장된다. 이는 자본시장에서 방산기업을 ‘미래 수익이 담보되는 안전 자산’으로 평가하는 결정적 근거가 된다.

안정적인 현금 창출 능력 또한 PEF의 시선을 끄는 주요 요소다. 방산 계약은 선수금부터 중도금, 잔금에 이르기까지 단계별 대금 지급 구조를 갖춰 제작 기간 내내 풍부한 유동성을 보장한다.

특히 국가 예산을 바탕으로 실행되는 사업인 만큼 신용위험이 낮고, 착수·중도금 구조로 자금 회수 안정성이 높은 편이다.

나아가 납품 후에도 꾸준히 발생하는 부품 MRO(정비·수리·분해) 수요는 장기적인 ‘캐시카우(Cash Cow)’ 역할을 하며 수익성을 지탱한다.

높은 진입장벽이라는 산업적 특성도 매력을 더하는 투자포인트다. 방산은 고도의 기술력과 정부 승인이 필수적인 분야로, 신규 경쟁자의 진입이 사실상 불가능하다. 이런 독점적 지위 덕분에 PEF는 치열한 출혈 경쟁에 따른 리스크 없이 기업의 체질 개선과 밸류업에만 온전히 집중할 수 있는 최적의 환경을 갖게 된다. 투자업계(IB) 관계자는 “이미 검증된 시장 지배력을 바탕으로 경영 효율화만으로도 기업가치를 끌어올릴 수 있다는 점은 방산 투자의 독보적인 메리트”라고 말했다.

아울러 최근 K-방산의 변화된 글로벌 위상은 자본을 끌어들이는 강력한 유인책이 됐다. 과거 국내 납품에 의존하던 구조에선 이익률의 한계가 명확했으나, 러시아-우크라이나 전쟁 발발 이후 폴란드 등 해외시장에서 대규모 수출 ‘잭팟’이 터지며 K-방산의 위상이 급부상했다. 전 세계적인 재무장 기조 속에서 한국산 무기가 합리적인 가격과 신속한 납기, 이른바 ‘가성비’를 앞세워 시장 점유율을 빠르게 확대한 결과다.

삼일PwC 경영연구원은 2024년 7월 발간한 ‘키워드로 보는 방위산업의 현재와 미래’ 보고서에서 “수출 성장을 견인한 한국 무기체계의 경쟁력은 가격 대비 높은 무기 성능과 빠른 납품속도에 있다”고 분석했다.

업계 관계자는 “해외 수출은 내수 대비 마진율이 높아 기업가치를 제고하는 데 유리하다”면서 “탄탄한 내수와 더불어 고(高)마진 수출 비중의 확대는 K-방산이 실질적인 수익성을 담보하는 핵심 섹터로 부상했음을 보여준다”고 설명했다.

|

‘포트폴리오 재편’ 안정성에 수익성까지 추구

스틱의 LIG넥스원 투자가 방산 M&A의 서막을 열었다면, 방산 투자의 성공 방정식은 최근 엠앤씨솔루션 사례를 통해 더욱 구체화했다.

엠앤씨솔루션은 K9 자주포와 K2 전차 등의 핵심 부품인 포·포탑 구동장치 등을 생산하는 방산업체다. 앞서 PEF 운용사 소시어스프라이빗에쿼티-웰투시인베스트먼트 컨소시엄은 2021년 두산그룹 구조조정 과정에서 물적분할돼 시장에 나온 두산모트롤을 약 4530억원에 인수했다.

이후 컨소시엄은 회사를 민수 부문과 방산 부문으로 인적분할하는 전략을 취했다.

먼저 중장비용 유압 부품을 전문으로 다루는 민수 부문(모트롤)을 2024년 두산밥캣에 약 2421억원에 되팔면서 투자원금의 절반 이상을 회수했다.

그다음으론 방산 부문의 사명을 엠앤씨솔루션으로 바꾸고 K-방산 수출 호황의 수혜를 극대화하며 집중 육성했다.

이런 포트폴리오 재편은 기업의 비약적인 성장으로 이어졌다. 엠앤씨솔루션 매출액은 ▷2023년 약 1834억원 ▷2024년 약 2828억원 ▷2025년 약 4033억원으로 가파르게 올랐으며, 영업이익 또한 ▷2023년 약 207억원 ▷2024년 약 348억원 ▷2025년 약 561억원으로 매년 급증했다.

투자 회수 성과도 괄목할 만하다. 컨소시엄은 2024년 말 엠앤씨솔루션을 코스피에 상장시키며 구주 매출로 약 780억원을 추가 회수했다. 지금은 보유 지분 73.78%에 대한 매각을 추진 중이며, 최근 우선협상대상자로 한국투자파트너스 PE본부를 선정했다.

12일 종가 기준 엠앤씨솔루션의 시가총액(약 1조2000억원)을 고려할 때 매각 지분의 가치는 약 9450억원에 달한다. 이미 회수한 금액까지 더하면 투자원금 대비 2.5배 넘는 수익이 예상된다.

한 IB업계 관계자는 “(엠앤씨솔루션은) 방산 특유의 안정성에 사모펀드의 밸류업 전략이 더해져 높은 수익성이 나타난 사례”라며 “안보 자산이 자본의 논리와 만나면 얼마나 매력적인 투자처가 될 수 있는지 보여줬다”고 평가했다.

‘국산 자본만 허용’ 방산 투자…다음은 풍산 주목

엠앤씨솔루션이 방산 투자의 성공 사례로 자리매김하면서, 자본시장의 시선은 이미 다음 타깃을 향하고 있다. 업계에서 눈여겨보는 곳은 국내 탄약 시장의 절대 강자 풍산이다.

최근 IB 업계에 따르면 풍산은 주력 사업인 탄약사업 부문 매각을 위해 주관사 선임 등 물밑 접촉을 진행 중인 것으로 알려졌다.

풍산의 탄약사업이 매물로 거론되는 배경에는 ‘오너 3세 승계’라는 현실적인 고민이 있다. 류진 풍산그룹 회장의 장남(류성곤 씨)이 미국 국적자이기 때문이다.

현행 방위사업법상 외국인이 방산기업의 경영권에 참여하거나 지분을 취득하려면 정부의 사전 승인을 거쳐야 하는 만큼, 국가 안보와 직결된 탄약사업을 미국 국적자가 승계하기엔 법적 장벽이 너무 높다는 분석이 나온다.

국산 자본이어야만 하는 방산 M&A의 특수성은 2020년 두산모트롤 인수전에서도 확인된 바 있다. 당시 글로벌 PEF인 모건스탠리프라이빗에쿼티가 높은 관심을 보였으나 방산부문의 ‘국적 리스크’ 탓에 정부의 승인 문턱을 넘기엔 한계가 컸다.

결국 외국계 자본은 본입찰 등 실질적인 인수 단계에서 사실상 참여가 제한된다는 평가가 나온다.

이는 방산 M&A가 지닌 구조적 한계를 보여준다. 방산업체와 관련 기술은 강한 보안 규제와 정부 승인 절차의 적용을 받는다.

때문에 글로벌 전략적 투자자(SI)나 대형 해외 PEF를 잠재적 구매자에서 제외하고 전략을 짜야 한다.

법적 규제로 인해 국내 자본이라는 한정된 운동장에서만 경기를 치러야 하는 셈이다.

풍산 탄약사업 역시 제조 공정의 특수성과 국가 안보상 중요성을 고려할 때, 외국 자본을 제한하는 엄격한 잣대가 적용될 전망이다.

이에 따라 업계에선 국내 방산 대기업 중심의 인수 구조가 유력하다고 본다.

다만 이 과정에서 사모펀드의 역할이 완전히 사라지는 것은 아니라는 목소리도 나오고 있다.

업계 관계자는 “PEF가 단독으로 전면에 나서기는 어렵겠지만 국내 SI와 손 잡고 재무적 파트너로서 컨소시엄에 참여하는 방식 등은 가능할 것으로도 보인다”고 말했다.

안효정 기자