미국 하원의 구제금융안 부결 소식으로 세계 금융시장은 유례없는 공황 상태에 빠졌다. 의원들은 구제금융안 처리에 세계의 이목이 쏠려 있고 법안이 부결될 경우 금융시장이 요동칠 것이라는 사실을 누구보다 잘 알고 있었다. 그럼에도 이들은 구제금융안 처리에 반기를 들었다. 왜 그랬을까, 대안은 있는 걸까.

▶여당의 반란, 왜?=29일(현지시간) 미 하원 표결에서 공화당 의원들은 고작 65명이 찬성표를 던진 데 반해 배에 가까운 133명이 법안에 반대표를 행사함으로써 금융법안의 부결을 주도했다. 민주당 의원들이 찬성 140표, 반대 95표를 행사한 것과는 대조적이다.

조지 W 부시 대통령의 읍소에도 불구하고 야당이 아닌 여당에서 반대 몰표가 나온 것은 우연이라기보다는 폭넓은 공감대에서 일사불란하게 진행됐다고 봐야 한다.

정가에서는 이들의 반란이 정치판의 알파이자 오메가인 선거를 의식한 때문으로 본다.

최근의 각종 여론조사 결과, 절반 이상의 미 국민은 탐욕으로 자멸하고 있는 금융기관들을 국민세금으로 메우려는 구제금융안에 강한 불만을 제기하고 있다.

이 같은 정서를 잘 아는 의원들이 선거를 앞두고 대의명분만 내세우기는 어렵다는 것이다. 특히 공화당 의원들은 대선과 함께 실시되는 국회의원선거에 당선되기 위해 부시 대통령이 내세우는 금융 붕괴위기 방지라는 ‘검증되지’ 않은 대의명분보다는 ‘탈(脫)부시’ 노선을 택하는 것이 유리하다고 자체 판단했을 가능성이 크다. 당파적 이익보다는 개인적 정치 이해관계에 따른 투표를 했다고 해석할 여지가 충분한 것이다.

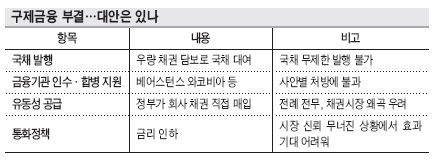

▶대안은 있나=미 하원이 구제금융법안을 부결시킨 후 헨리 폴슨 재무장관은 “모든 수단을 강구하겠다”고 말했다. 폴슨 장관의 이 같은 ‘장담’에도 미 정부 입장에서는 ‘법안 수정 후 재상정’ 외에 뚜렷한 해법이 없는 게 현실이다.

현재 미국 금융시장의 가장 큰 문제는 신뢰가 무너져 자금이 돌지 않는 것이다.

따라서 구제금융을 투입하지 않은 채 재무부가 자금시장에 숨통을 틔워주려면 종전처럼 우량 채권을 담보로 잡고 국채를 빌려줘 유동성을 지원하는 방법을 계속 써야 한다.

하지만 나랏빚이 되는 국채가 ‘화수분’이 될 수는 없다.

현실적으로도 국채 발행을 늘리기 위해서는 의회가 연방정부의 부채 한도를 상향조정하는 법안을 통과시켜 줘야 하지만 이번에 구제금융법안이 부결되면서 이러한 부채 한도 조정도 무산됐다.

AIG나 와코비아은행처럼 담보물이 있는 대형 금융사들에 대해서는 인수.합병(M&A)을 막후 지원하면서 위기를 수습할 수 있겠지만 이 역시 항구적인 안전장치는 아니다.

일부에서는 최후의 수단으로 정부가 금융회사들의 채권을 직접 매입해 유동성을 지원하는 방법이 동원될 것이라는 관측도 있다. 국채로 바꿔주는 방법이 아니라 정부가 현찰을 지급하고 직접 채권을 사들이는 조치여서 거래에 참여하는 회사 입장에서는 유동성을 즉시 확보할 수 있는 이점이 있다.

그러나 이런 방법은 여태까지 한 번도 시행된 적이 없는 데다 채권시장을 왜곡시킬 수 있기 때문에 동원하기가 쉽지 않아 보인다.

정부가 직접 기업이 보유한 채권을 매입하면 시장에서 자율적으로 형성되는 채권 가격이 비틀어지기 때문이다.

월가 일각에서는 정책금리의 과감한 인하를 주문하고 있지만 이는 별반 효과를 기대하기 어렵다.

금리가 높아서 자금이 돌지 않는 것이 아니라 우량 기업의 회사채는 물론 은행이 발행한 ‘AAA’ 등급의 채권마저도 거래가 실종될 정도로 시장의 신뢰가 무너진 상황에서는 금리 인하의 효과를 기대할 수 없기 때문이다.

따라서 폴슨 장관으로서는 현재 보유한 국채와 미 연방준비제도이사회(FRB)의 발권력에 의지해 단기적으로 시장을 수습할 수는 있겠지만 의회의 법안 부결에 따른 충격으로 시장이 일대 혼란으로 빠져들 경우 이런 수단도 한계에 봉착할 것으로 보인다. 결국 의회에 구제금융법안의 통과를 다시 한번 호소하는 것 외에 뾰족한 대안이 없는 셈이다.

양춘병 기자 |