|

| 임세준 기자 |

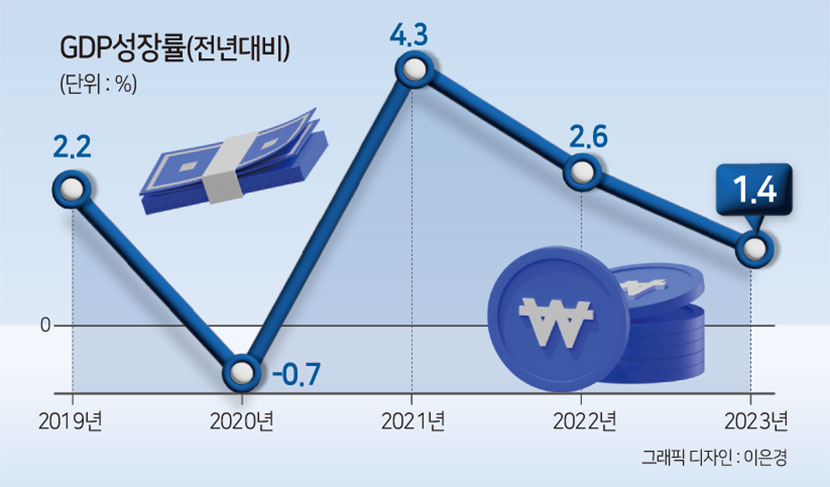

[헤럴드경제=문혜현·홍태화 기자] 지난해 우리나라 경제는 하반기에 나타난 수출 개선세에도 불구하고 1%대 성장에 그쳤다. 3년 만에 다시 가장 낮은 수준을 보인 것이다.

저성장은 올해도 이어질 가능성이 높다. 물가 수준이 높고 금리 인하 시점도 연기될 가능성이 커, 내수 진작이 더뎌질 수 있다. 지난해 민간소비 증가율은 코로나19 때를 제외하고 2013년 이후 최저 수준을 기록했다. 부동산 프로젝트파이낸싱(PF) 부실 우려로 얼어붙은 부동산 경기도 한국 경제를 위축시키는 한 축이다.

수출 역시 반도체 경기 반등에 힘입어 성장할 것으로 예상되지만, 각국의 지정학적 위험 및 중국 경기 향방 등 불안정성은 내수 부진을 밀어낼 정도의 동력을 낼 것으로 기대하긴 어렵다.

|

| [연합] |

한국은행이 25일 발표한 ‘2023년 4분기 및 연간 실질 국내총생산(속보)’에 따르면 지난해 우리 경제는 전년 대비 1.4% 성장했다. 한은 전망치와 부합하는 수준이다.

지난해 경제성장률을 항목별로 살펴보면 건설투자가 1.4%, 설비투자가 0.5% 늘어 2022년(-2.8%·-0.9%) 이후 증가 전환했지만 민간소비, 정부소비, 수출 및 수입은 증가폭이 축소됐다.

민간소비는 4.1%에서 1.8%, 정부소비가 4.0%에서 1.3%로 2%포인트 넘게 증가폭이 줄었다. 수출(2.8%)과 수입(3.0%)또한 전년(3.4%·3.5%)보다 증가폭이 소폭 감소했다. 민간소비의 경우 코로나19 당시인 2019~2020년을 제외하고 2013년(1.7%) 이후 최저 수준이다.

신승철 한은 경제통계국장은 “일반적으로 민간 소비가 경제에서 차지하는 부분이 50% 수준으로, 경제성장률과 비슷하거나 그 이상 나와주는 것이 좋다”며 “최근 흐름을 보면 경제성장률 자체가 낮아진 데다 민간소비 또한 성장률보다 하회하는 흐름을 보이고 있기 때문에 과거 고성장 시기와 숫자를 비교하면 상당히 낮다”고 평가했다.

지난해 경제 성장 기여도를 연간 기준으로 살펴보면 내수가 1.4%포인트, 순수출이 -0.1%포인트로 나타났다. 지난해 상반기엔 코로나19 보복소비에 따른 내수 증가가 성장을 이끌었지만, 하반기 들어선 고물가에 따른 비용 파급효과로 소비가 줄어든 반면 수출 상황이 개선되면서 순수출 기여도가 2.1%포인트, 내수 기여도는 -0.3%포인트로 엇갈린 것이다.

이형석 현대경제연구원 연구위원은 이에 대해 “전체 기여도만 보면 지난해 저성장은 중국 및 반도체 수출 부진에 따른 것으로 보인다”면서 “다만 작년 상반기 이후 고금리로 인한 소비 부진과 투자 부진이 지속되면서 국내 경제 하방압력으로 작용했다”고 설명했다.

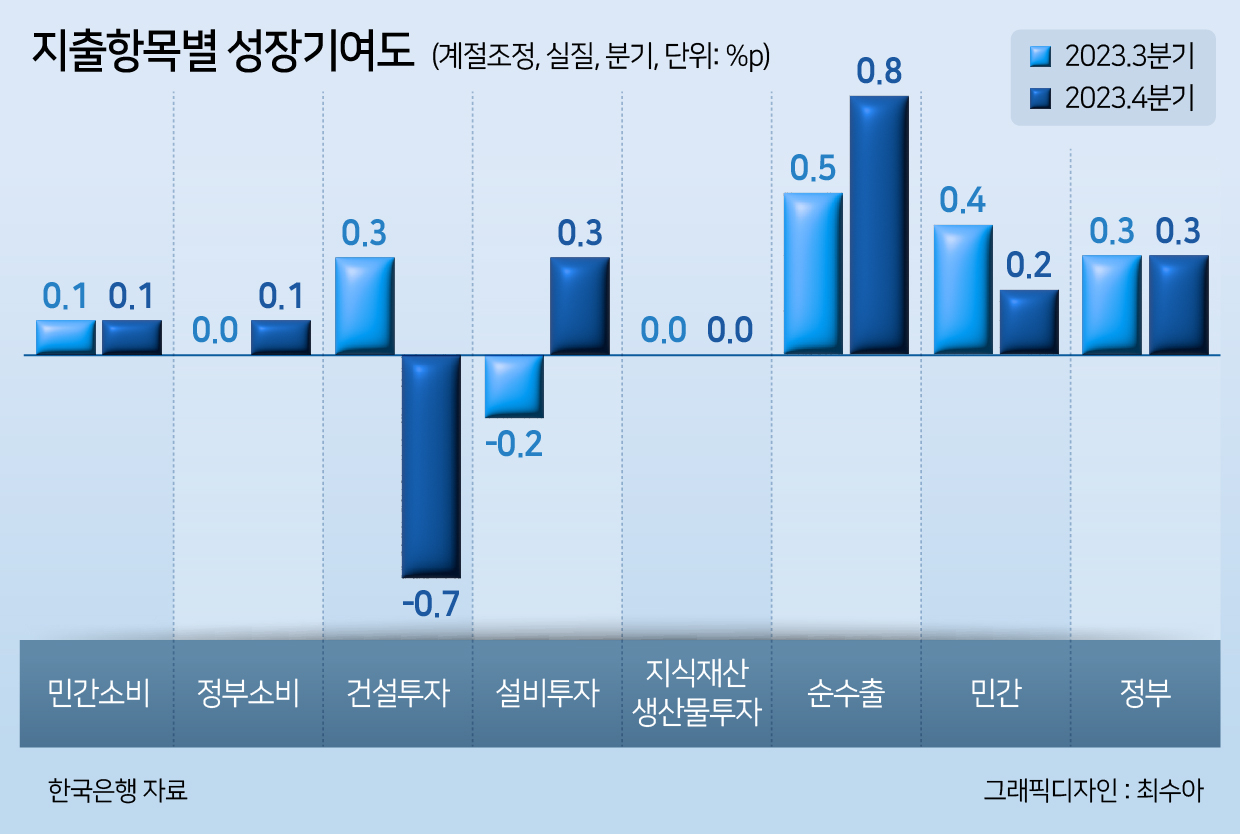

실제 지난해 건설투자와 설비투자 기여도를 살펴보면 1분기 전년 동기 대비 각각 0.8%포인트, 0.5%포인트를 기록했지만 4분기 들어선 -0.2%포인트, -0.4%포인트로 쪼그라들면서 연간 0.2%포인트, 0.0%포인트 수준에 그쳤다. 민간소비 기여도 또한 같은 기간 2.3%포인트에서 0.4%포인트로 축소됐다.

전년 동기 대비로 살펴봐도 건설투자의 성장 기여도는 지난해 3분기 0.3%포인트에서 4분기 들어 -0.7%포인트로 고꾸라지면서 전체 분기 성장률(0.6%)을 끌어내렸다. 각 부문 성장 기여도 중에서 유일하게 마이너스(-)를 기록했다.

|

| [연합] |

한국은행은 올해 경제성장률을 2.1%로 전망하고 있다. 잠재성장률(2.0%) 수준으로 사실상 저성장을 이어가는 것이지만, 지난해보다는 성장세에 탄력이 붙을 것으로 보는 것이다. 수출 성장이 나타나고 지난해 23년 만에 최저치였던 정부소비가 늘어날 것이란 전망이 담겼다.

신 국장은 향후 전망에 대해 “지난해가 상저하고였다면 올해는 상고하저가 기저효과 때문에 나타나는 일반적인 흐름”이라며 “지난해 고금리·고물가 영향에 따른 내수부진을 둔화하기 위해 정부가 상반기 재정 집행을 확대하는 것으로 보인다”고 말했다.

또 “의미 있는 것은 반도체 수출 증가율이 높다는 것”이라며 “올해도 반도체 중심으로 IT 경기가 수출 증가 요인으로 작용할 것 같다”고 했다.

다만 소비 부진에 따른 내수 악화가 나타날 수 있다고 했다. 그는 “올해 1분기는 지난해 4분기 흐름이 연간 전체적으로 이어질 것 같다”면서 “내수부진이 주요한 하방요인으로 작용할 것이고, 소비 심리가 개선됐지만 신용카드 사용액 증가세가 많이 낮아진 상태”라고 했다.

수출도 낙관은 이르다. 중국 경기 둔화가 여전히 수출 하방 요인으로 자리잡고 있고, 최근 미국의 금리 인하 지연 영향에 원/달러 환율 변동성도 소폭 커진 상태다.

하준경 한양대 경제학부 교수는 “반도체 경기 반등에 따라 수출이 성장을 견인할 것으로 본다. 하지만 향후 대외 불확실성에 따른 유가나 원자재 가격이 변동하면 하방 리스크로 작용할 수 있다”고 했다. 그는 “중국 경기도 불확실성이 크고 미국의 금리 인하 속도도 예상보다 더딜 경우 성장에 부정적 영향을 미칠 것”이라고 전했다.

양준모 연세대 경제학부 교수는 “건설 투자 부분에서 연착륙을 유도하고 부동산 경기를 살리는 것이 올해 하반기 경기 관리에 있어 중요한 관건”이라며 “수출이 회복될 가능성이 있지만 관세 전쟁이 일어나면 또 어떨지 모르겠다. 소비 부문 또한 불확실성이 강화됐을 때 소비가 확 줄어들 수 있다”고 말했다.