韓반도체 투톱 “HBM경쟁력 부각”

|

글로벌 메모리 반도체 산업의 ‘바로미터’ 격인 미국 마이크론 테크놀로지(이하 마이크론)가 시장의 예상을 밑도는 내년도 전망을 내놓으며 투심에 충격을 안겨준 분위기다. 2025회계연도 2분기(2024년 12월~2025년 2월) 실적 전망치로 마이크론은 전문가들의 예상치를 크게 밑도는 수치를 제공했다.

고대역폭메모리(HBM) 등 인공지능(AI) 반도체 시장의 지속적인 성장 가능성에 대해선 재확인했다. 하지만, 내년 상반기 레거시(범용) 메모리 반도체 부문에서 발생할 재고 조정에 따른 실적 부진의 골짜기가 기존 전망보다 더 깊을 것임을 시사한 게 투심엔 충격을 가할 것으로 보인다.

글로벌 메모리 ‘톱(TOP) 2’ 삼성전자와 SK하이닉스의 실적 향방과 이에 따른 주가 흐름에도 마이크론의 이번 실적이 영향을 미칠 수밖에 없을 것으로 예측되는 가운데, 레거시 반도체 부진의 영향으로 HBM 등 AI용 반도체 밸류체인 내 입지가 투자자에겐 더 두드러질 것이란 분석도 나온다.

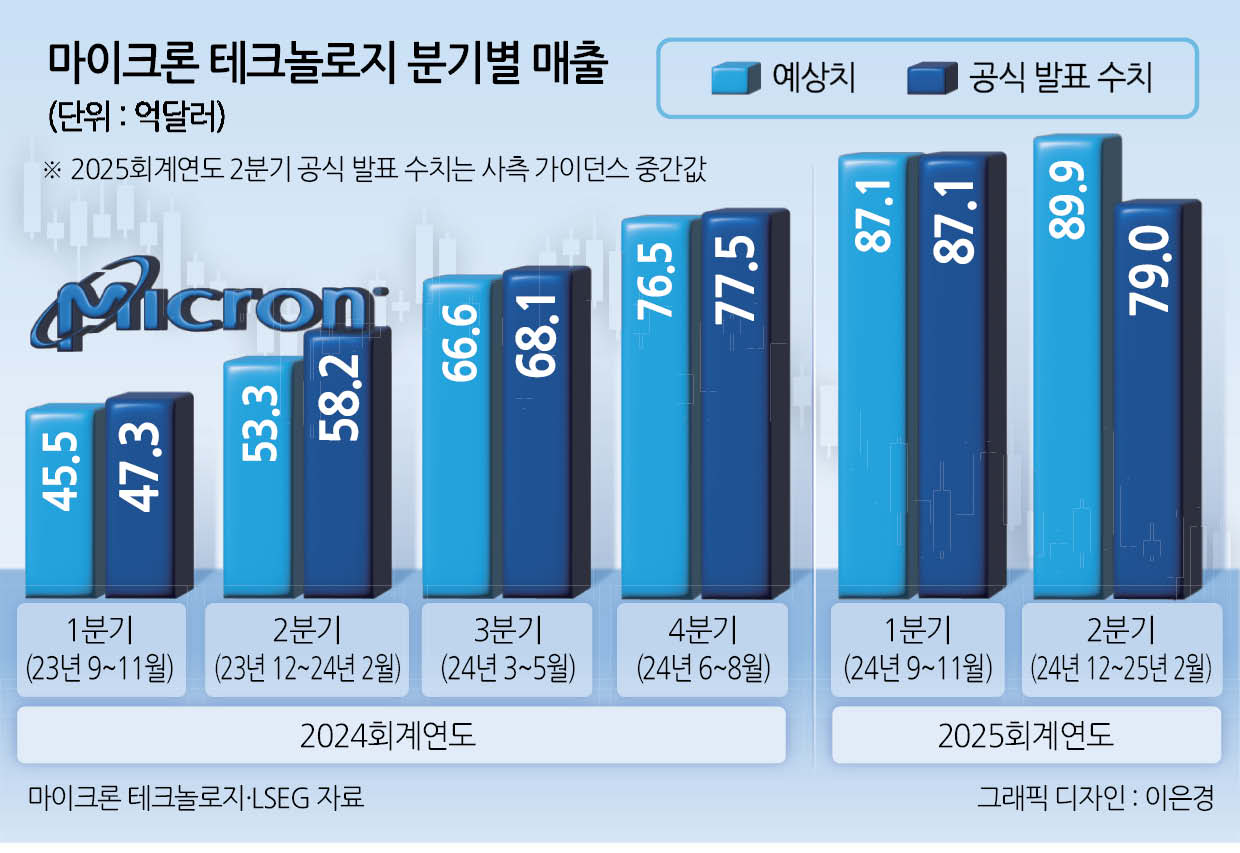

▶시장 전망보다 매출 12%·EPS 25%나 밑돈 마이크론 전망치=19일 금융투자업계에 따르면 마이크론은 18일(현지시간) 미 뉴욕증시 장 종료 직후 2025회계연도 1분기(2024년 9~11월) 실적을 발표했다. 매출액은 87억1000만달러(약 12조6443억원)로 시장조사업체 LSEG가 집계한 미 월가(街) 예상치 87억1000만달러에 부합했다. 지난 2024회계연도 4분기(2024년 6~8월) 실적 발표 당시 사측이 제시했던 가이던스(85억~89억달러, 약 12조3437억~12조9246억원)에도 일치했다.

주당순이익(EPS)도 미 월가 예상치 1.75달러(약 2541원)를 소폭 넘어선 1.79달러(약 2599원)를 기록하며 7개 분기 연속 상승세를 이어갔다.

다만, 이번 발표에서 투자자들이 가장 주목했던 향후 실적 전망치는 실망감을 안겨준 수준이었다.

사측이 제시한 2025회계연도 2분기 매출 가이던스는 77억~81억달러(약 11조1819억~11조7628억원)로 중윗값 기준으로 미 월가 예상치(89억9000만달러, 약 13조553억원) 대비 12.12%나 밑돌았다. EPS 가이던스도 1.33~1.55달러(약 1931~2251원)로 중윗값은 시장 전망치 1.92달러(약 2789원) 대비 25%나 낮았다.

산제이 메흐로트라 마이크론 최고경영자(CEO)는 “단기적으로 소비자 중심의 시장이 약세를 보이고 있지만, 회계연도 하반기에는 성장세로 돌아갈 것으로 예상한다”며 “2025년 PC 시장이 약 5% 성장할 것으로 예상한다. 성장 대부분은 하반기에 이뤄질 것”이라고 기대했다.

메흐로트라 CEO는 AI 산업의 급격한 성장세 덕분에 2025년까지 생산 예정된 HBM에 대한 판매를 완료했으며, HBM 시장 내 점유율을 더 높여갈 것이라고도 설명했다.

마이크론의 실적 전망치가 시장의 예상에 턱없이 미치지 못하는 수준으로 나오자, 투자자들의 실망감은 증시에서 곧바로 나타났다. 18일(현지시간) 미 뉴욕증시 정규장에서 4.33% 하락한 103.99달러(약 15만1045원)에 장을 마친 마이크론 주가는 실적 발표 직후 시간 외 거래에선 16.72% 급락한 86.60달러(약 12만5787원)까지 주가가 내리기도 했다.

▶‘메모리, 흐리거나 눈·비’ 가리킨 풍향계 삼성전자·SK하이닉스 주가 우려↑=마이크론이 2025년 상반기 ‘메모리 다운사이클(업황 하향 국면)’을 예견하면서 글로벌 메모리 1,2위 삼성전자와 SK하이닉스 주가에도 하방 압력이 가해질 것으로 보인다.

당장 국내 증권사들은 4분기 실적 시즌이 다가온 삼성전자와 SK하이닉스에 대한 분기·연간 실적 전망치를 하향 조정 중이다.

금융정보업체 에프앤가이드에 따르면 삼성전자 4분기 예상 영업이익 컨센서스(평균치)는 지난 8월 14조7926억원이었지만, 이달 기준으론 9조2888억원까지 37.21%나 하향 조정됐다. 연간 영업이익 전망치 컨센서스도 8월 45조3213억원에서 현재 35조5596억원으로 21.54%나 내려왔다.

SK하이닉스 역시도 삼성전자에 비해 폭은 작지만 하향 조정을 피하지 못했다. 4분기 예상 영업이익 컨센서스는 8월 8조5711억원에서 이달 8조481억원으로, 연간 예상 영업이익 컨센서스는 24조1168억원에서 23조4408억원으로 하락했다.

마이크론에서 레거시 메모리 반도체 부문의 조정세가 불가피할 것이란 우려를 내놓은 만큼, HBM 경쟁력이 실적과 주가 흐름엔 더 중요한 상황에 놓이게 됐다는 평가도 나온다.

한 외국계 자산운용사 고위 관계자는 “글로벌 AI ‘대장주’ 엔비디아의 밸류체인에서 사실상 최신 HBM을 독점 공급 중인 SK하이닉스의 경우 레거시 메모리 부문의 약세를 상쇄할 것으로 보이지만, 문제는 HBM 개발 및 공급 등에서 지지부진한 모습을 보이는 삼성전자”라며 “양사 주가 모두에 단기적으론 하방 압력이 강해질 것으로 보이는 만큼, 삼성전자의 HBM 부문 부진이 주가 약세를 통해 더 부각될 가능성도 있다”고 짚었다.

김동원 KB증권 리서치센터장은 “현재 삼성전자 주가엔 HBM 부진과 레거시 메모리 부문의 약세와 중국산 저가 공세 강화 등 악재가 충분히 반영된 상황”이라며 “주가가 약세를 보일 순 있지만, 급락 등의 가능성이 크진 않다고 본다”고 설명했다. 신동윤 기자