지난해 서울 아파트의 중위가격이 사상 처음으로 10억원을 돌파했다고 한다.

부동산 가격이 가파르게 상승하다 보니, 부모 입장에서도 부동산 1채를 자녀에게 온전히 증여하는 것은 상당히 부담스러워졌다. 부모가 자녀에게 부의 일부를 미리 증여하고 싶어도, 부동산을 통째로 주기에는 너무 큰 금액이고 현금으로 증여하자니 노후자금이 부족한 경우가 많다.

이 때, 자녀에게 부동산을 싸게 파는 방식, 즉 ‘저가양도’를 통하여 부를 이전해 주는 방법을 고려해 볼 수 있다. 하지만 국세청은 이러한 가족 간의 거래를 일반적인 거래로 인정하지 않고 증여로 보기 때문에 각별한 주의가 필요하다.

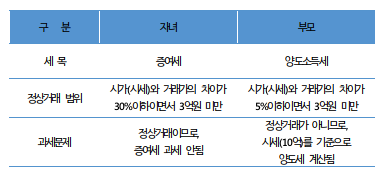

우선 예외 규정이 적용되는 사례를 확인해 볼 필요가 있다. 가족 간에 부동산을 싸게 팔더라도 시가(시세)와 거래대금의 차이가 30% 이내(3억원 한도)라면 증여세를 과세하지 않는다. 이는 시가(시세)와 거래대금의 차이가 크지 않으니, 가족 간 거래라고 하더라도 예외적으로 ‘정상거래’라고 보는 경우다.

부모가 자녀에게 시가 10억원인 주택을 7억원에 싸게 파는 경우, 시가(시세)와 거래대금의 차액이 30%(3억원 한도) 이내이므로 증여세는 한 푼도 발생하지 않는다.

다만 자녀에게 주택을 매도한 부모는 양도소득세를 내야 한다. 만약 부모가 1세대 1주택 비과세 대상이 아니라서 주택을 매도할 때 차액만큼 양도소득세를 내야 하므로 이를 꼼꼼히 살펴볼 필요가 있다. 자칫하면 양도소득세 폭탄이 나올 수 있기 때문이다.

더불어 한 가지 주의해야 할 부분은 양도소득세에서는 가족 간 부동산 거래에 대하여 ‘정상거래’로 보는 기준이 증여세와 큰 차이가 있다는 점이다. 양도소득세에서는 시가(시세)와 거래대금의 차이가 5% 이내(3억원 한도)일 때만 정상적인 거래로 본다.

예시를 통해 확인해 보겠다.

|

예시처럼 시가 10억원인 주택을 7억원에 싸게 파는 경우, 증여세에서는 이를 정상적인 거래로 보아 증여세를 매기지 않는다. 그런데 양도소득세에서는 시가(시세)와 거래대금의 차이가 5%를 초과하기 때문에 이를 정상적인 거래로 보지 않는다. 이 경우 양도소득세는 거래대금인 7억원을 기준으로 산정되는 것이 아니라, 시세인 10억원을 기준으로 계산된다.

결론적으로 1세대 1주택 비과세를 적용받지 못한 상태로 자녀에게 저가양도를 하면, 예상치 못한 양도소득세 폭탄을 맞을 수 있게 되는 것이다.

정지훈 상속전담센터 세무사

|