|

| 이재용(왼쪽) 삼성전자 회장과 조정호 메리츠금융지주 회장. [연합, 각사 제공, 신동윤 기자 정리] |

[헤럴드경제=신동윤 기자] 이재용 삼성전자 회장이 대한민국 주식 부자 순위 1위 자리를 내놓았다. 조정호 메리츠금융지주 회장이 이 회장을 제치고 새롭게 선두로 올라섰기 때문이다.

7일 금융투자업계에 따르면 기업분석전문 한국CXO연구소는 전날 기준 조 회장의 주식가치 평가액을 12조4334억원으로 집계했다. 종전 1위였던 이 회장의 주식재산(12조1666억원)보다 2.2% 많은 금액이다.

이는 삼성전자와 삼성생명, 삼성물산 등 이 회장이 보유한 핵심 주식 종목들이 고전하는 사이 메리츠금융지주가 약진했기 때문으로 분석됐다.

조 회장은 메리츠금융지주 지분을 9774만7034주를 보유하고 있는 것으로 파악됐다.

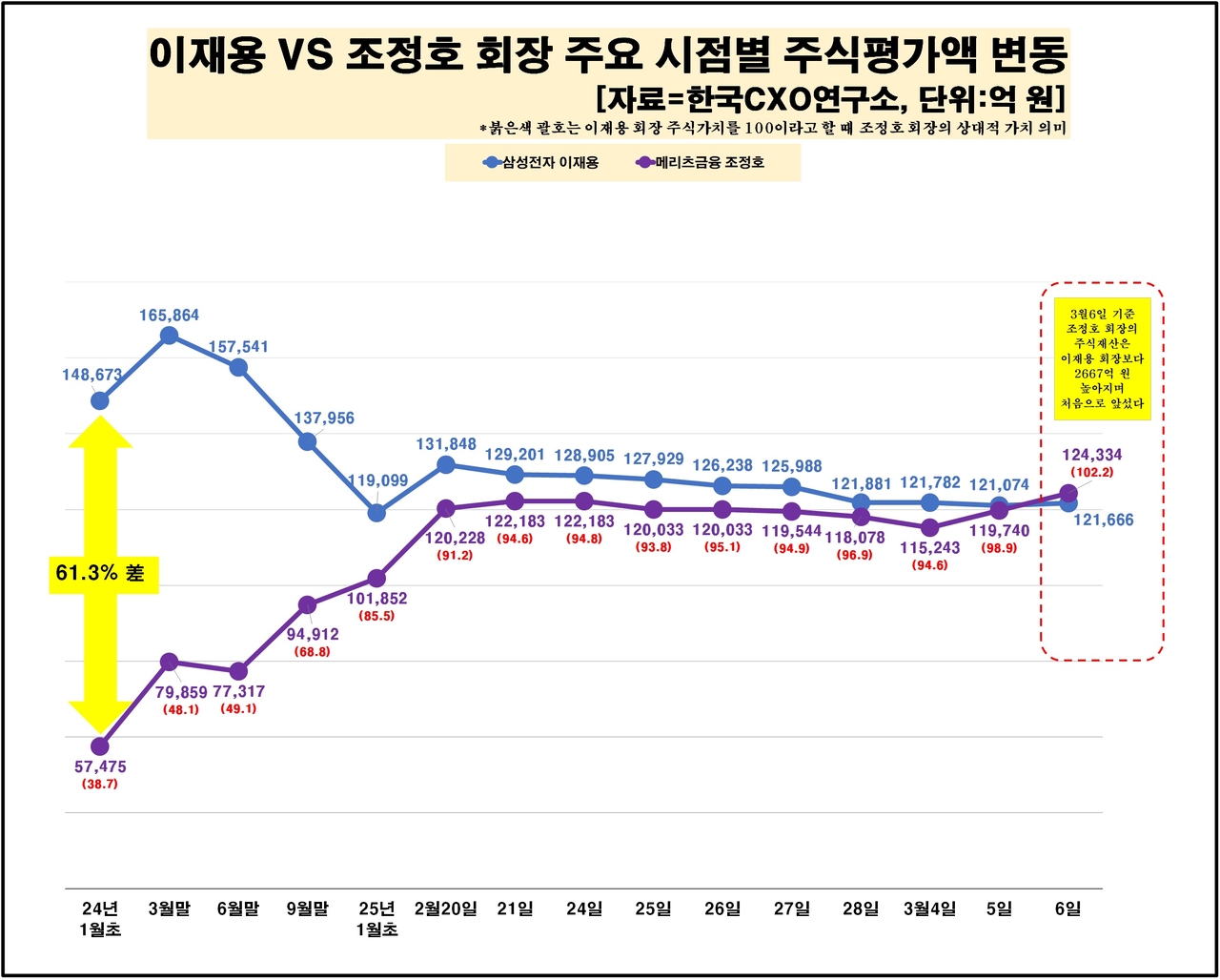

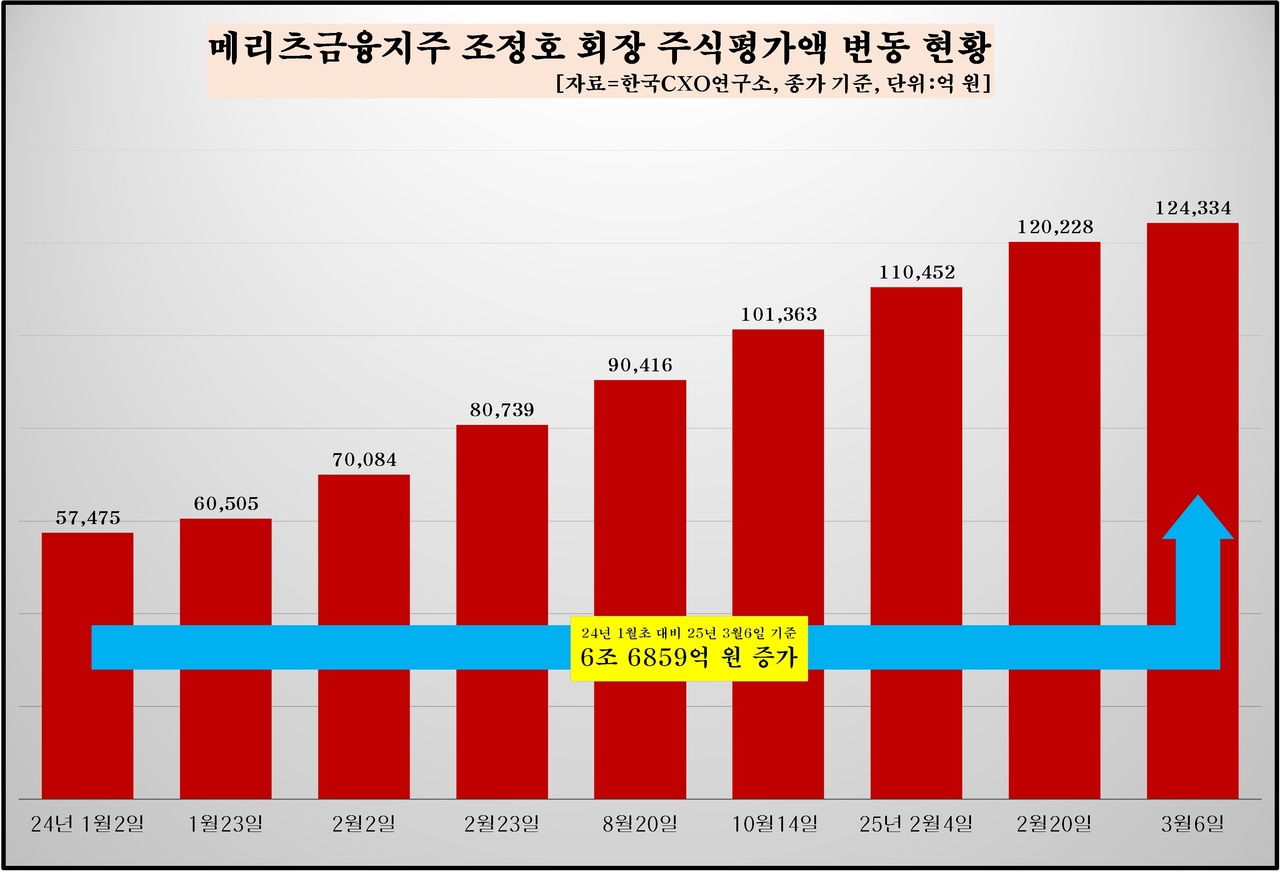

조 회장이 보유한 주식 가치는 작년 1월 초만 해도 5조7475억원으로, 1위였던 이 회장(14조8673억원)과의 격차가 100대 38.7 수준이었다.

|

| [한국CXO연구소] |

하지만 이후 상승세를 타며 같은 해 10월 ‘10조 클럽’에 이름을 올린 데 이어 지난달에는 주식재산이 12조원대로 늘며 이 회장과의 격차를 급격히 좁혀 나갔다.

이에 지난달 20일 기준 이 회장과 조 회장의 주식 평가액 차이가 100대 91.2로 좁혀진 데 이어 이날은 100대 102.2로 역전에 성공했다.

작년 1월 초 34위였던 메리츠금융지주 시가총액 순위도 이날 15위를 기록하며 10위권대에 진입했다. 이 기간 시총 규모는 11조9582억원에서 24조2595억원으로 늘었다.

|

| [한국CXO연구소] |

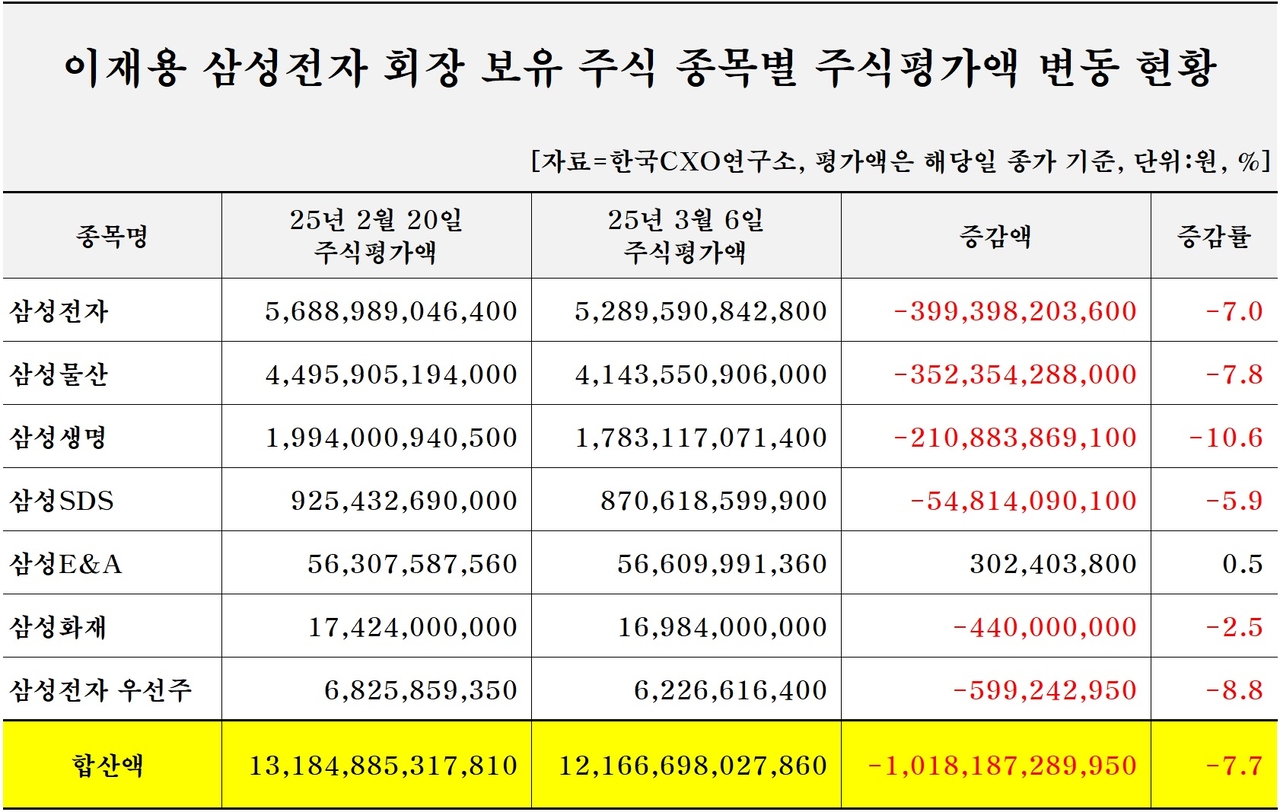

반면 지난달 20일 당시 13조1848억원이었던 이 회장의 주식 재산은 지난달 21일 12조9021억원을 기록하며 12조원대로 낮아진 데 이어 연일 하락세를 보이다 결국 추월을 허용했다.

이 회장의 보유 종목 중 삼성전자는 지난달 20일 보통주 1주당 5만8400원에서 이날 5만4300원으로 7%가량 하락했고, 삼성생명 역시 9만5500원에서 8만5400원으로 10.6% 주저앉았다. 삼성물산 역시 같은 기간 7.8% 하락했다.

|

| [한국CXO연구소] |

오일선 한국CXO연구소장은 “일시적인 주식부자 1위 반납을 계기로 이재용 회장은 다시 한번 주주가치를 제고하고 삼성의 위상을 끌어올려야 하는 숙제가 주어졌고, 조정호 회장은 메리츠금융의 주가를 더 상승시킬만한 동력을 지속적으로 찾는 것이 중요해졌다”고 말했다.

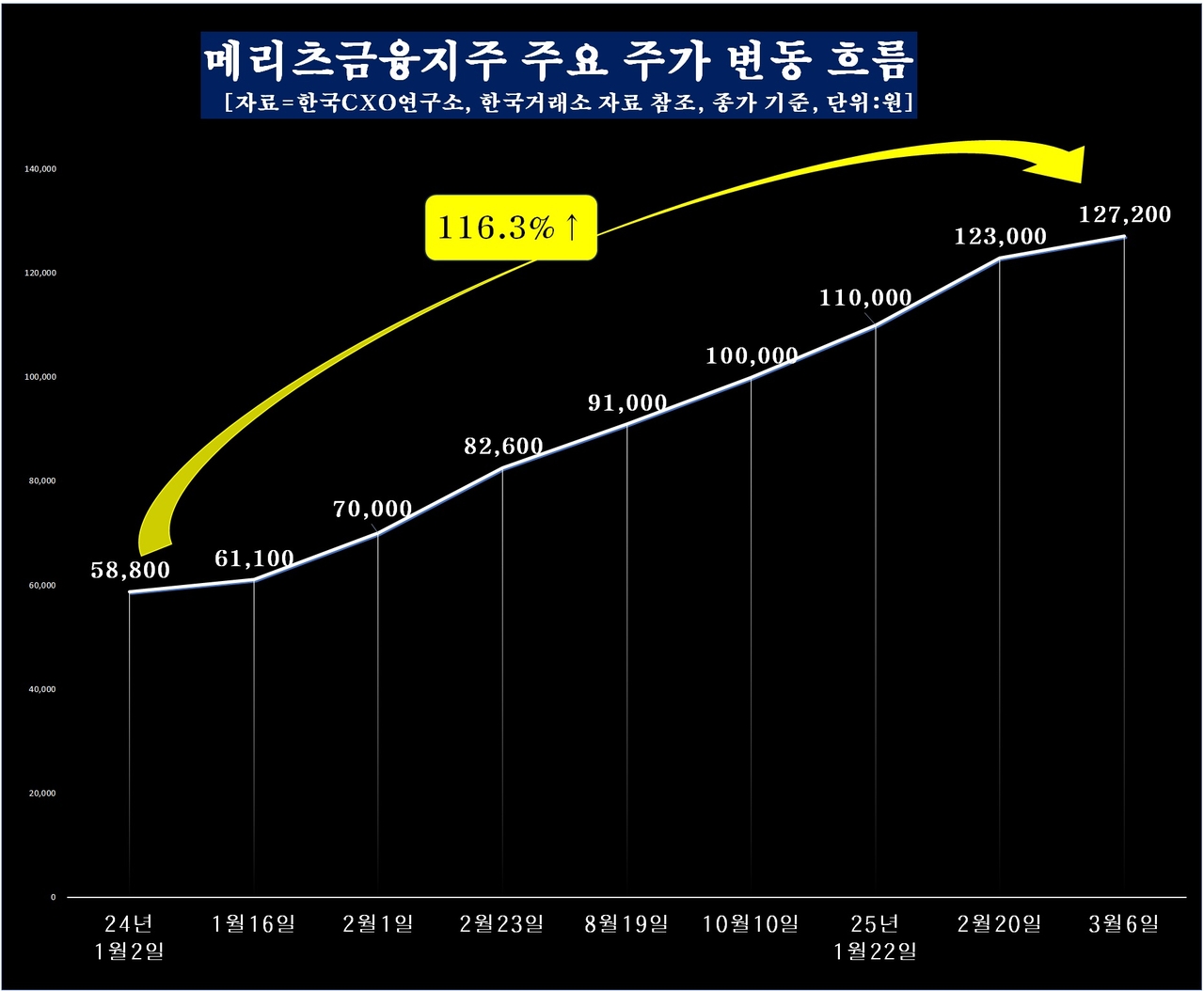

증권가에선 적극적인 주주환원과 호실적을 앞세운 메리츠금융지주의 주가가 어디까지 더 상승할 지 주목하고 있다.

메리츠금융지주는 지난해 정부가 주도한 ‘코리아 디스카운트(한국 증시 저평가)’ 해소책 밸류업 프로그램이 펼쳐지기 전부터 주주환원율 50%를 목표로 내세우며 투자자에게 구애를 보내왔다. 투자자들은 목표에 그치지 않고 자사주 매입과 소각, 배당 등으로 순이익 53%를 주주환원에 실제로 투입한 실행력을 더 높이 평가하는 상황이다.

최근 발생한 홈플러스 법정관리 사태 역시도 메리츠금융지주엔 타격이 되지 않는 상황이다.

메리츠금융지주 산하 3개 계열사(메리츠증권, 메리츠화재, 메리츠캐피탈)는 지난해 3월 홈플러스에 선순위 대출 약 1조2000억원을 내줬다. 총 1조4461억원에 이르는 홈플러스 익스포저(리스크 노출 금액) 중에서 대다수가 메리츠금융지주의 몫인 셈이다.

하지만, 메리츠금융지주 측은 “홈플러스의 모든 부동산은 신탁에 담보 제공돼 있고, 메리츠금융은 해당 신탁에 대한 1순위 수익권을 가지고 있다”면서 “수익권 행사는 홈플러스 기업회생절차와 무관하며 EOD(기한이익상실) 발생 즉시 담보처분권이 생긴다”고 설명했다. 기한이익상실이 발생한 경우 담보를 처분해서 자금을 회수할 수 있기 때문에 홈플러스의 기업회생절차 개시 신청에 따른 영향은 제한적이라는 입장이다. 홈플러스의 담보가치는 약 5조원으로 평가받는다는 게 메리츠금융지주 측의 설명이다.

|

| [한국CXO연구소] |

증시에서도 메리츠금융지주 측의 설명이 통하는 분위기다. 지난 4일 오전 홈플러스가 서울회생법원에 기업회생절차 개시를 신청한 이후에도 메리츠금융지주 주가는 5~6일 이틀 연속 상승 마감했다.

증권사 애널리스트도 메리츠금융지주의 목표 주가를 연이어 상향 조정 중이다.

설용진 SK증권 연구원은 “메리츠금융지주 핵심 자회사 견조한 이익체력이 지속될 전망”이라며 “메리츠화재는무·저해지보험 관련 영향이 거의 없었으며 보험계약마진(CSM) 상각이익 중심으로 안정적인 증익이 이어질 질 것이다. 메리츠증권도 부동산 프로젝트파이낸싱(PF)·해외부동산 관련 부담 완화 등 영향으로 기존 강점인 기업·부동산금융 중심으로 견조한 이익을 시현하는 가운데 리테일 부문및 전통 IB 등에서 추가적 이익 체력 제고를 기대해볼 수 있을 것”이라고 분석했다.

임희연 신한투자증권 연구원은 “지난 2년간 손익 부담 요소였던 해외 부동산 관련 수익증권 감액(연간 약 3000억 원)이 올해부터 상당 부분 해소됨에 따라 증익 기대감이 유효하다”면서 “일평균 50억원 수준 자사주 매입 수급 고려 시 굳이 팔아야 할 이유가 없다”고 강조했다.

|