對中 수출통제에도 방어력 돋보여

젠슨황 “AI칩 통제 되레 美에 위협”

“SK하이닉스, ‘매수 후 보유’ 유효”

|

글로벌 인공지능(AI)칩 ‘대장주’ 엔비디아가 도널드 트럼프 미국 행정부의 대(對)중국 AI칩 수출 제한 조치로 불거진 시장 우려를 ‘깜짝 실적’으로 진정시켰다. 중국 시장 수출용 ‘H20’ AI칩 재고에 따른 손실을 반영하고도 2026회계연도 1분기(2025년 2~4월) 시장 예상을 뛰어넘는 실적을 기록하면서다.

데이터센터향 AI칩 수요가 여전히 탄탄하단 점이 실적을 통해 확인된 만큼 ‘핵심 밸류체인(공급망)’으로서 AI칩 제조에 필수적인 고대역폭메모리(HBM)를 공급 중인 SK하이닉스로 대표되는 국내 반도체주도 주가 반등에 탄력이 붙을지 관심이 집중된다.

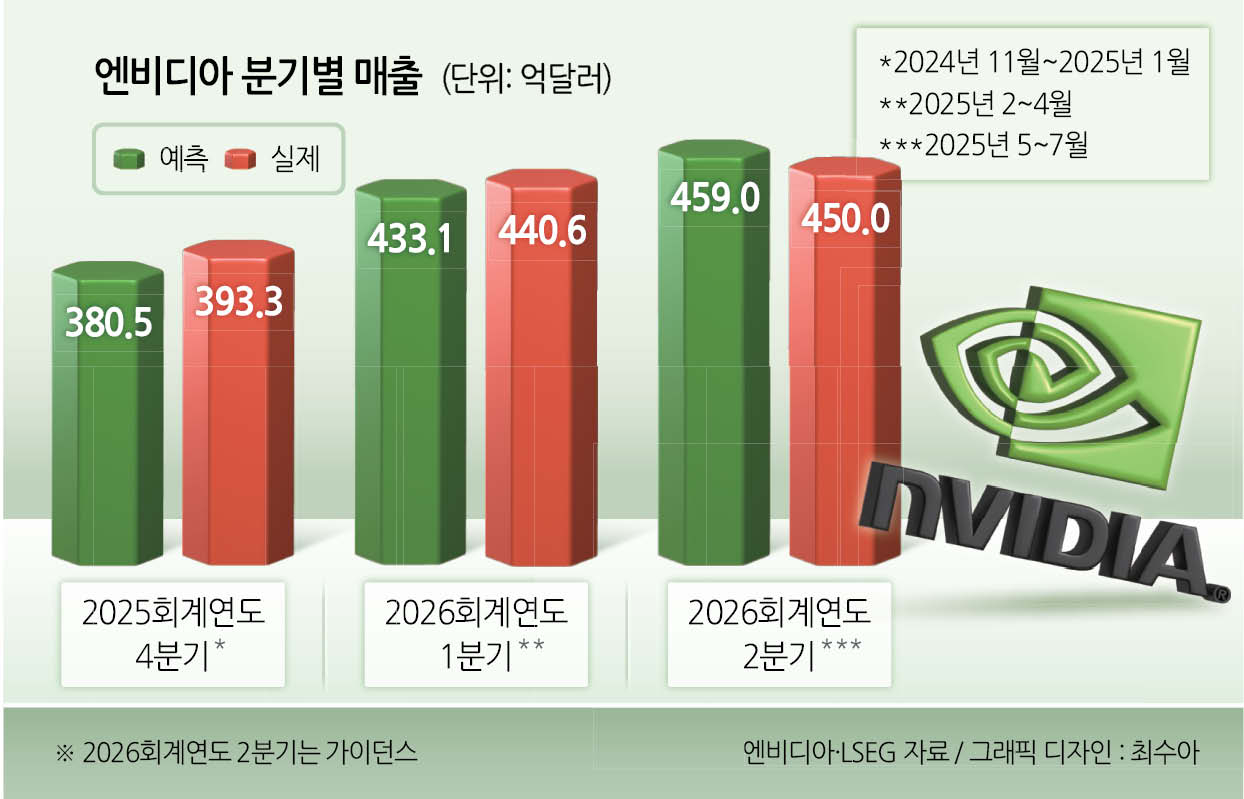

▶시장 예상과 달리 ‘깜짝 실적’=29일 금융투자업계에 따르면 엔비디아는 2026회계연도 1분기 440억6000만달러(60조6000억원)의 매출과 0.96달러(1320원)의 주당순이익(EPS)을 기록했다고 28일(현지시간) 밝혔다.

매출은 시장조사 업체 LSEG가 집계한 월가 예상치 433억1000만달러를 웃돌고, EPS도 예상치 0.93달러를 웃돌았다. 매출은 지난해 같은 기간 대비 69% 증가한 수준으로, 순이익도 1년 전보다 26% 증가한 149억달러로 집계됐다.

AI 칩과 관련 부품을 포함하는 주요 사업 부문인 데이터 센터 부문 매출은 73% 증가한 391억달러를 기록했다. 이 부문은 전체 매출의 88%를 차지했다. 게임 부문은 42% 늘어난 38억달러를, 자동차 및 로보틱스 부문은 72% 증가한 5억6700만달러의 매출을 기록했다.

시장은 엔비디아가 중국에 수출해 오던 H20 칩에 대한 트럼프 미 행정부의 수출 제한 조치에도 불구하고 시장 전망치를 웃도는 실적을 기록한 데 주목했다.

▶젠슨 황 “對中 AI칩 수출 금지로 오히려 美 입지 약화”=엔비디아가 제시한 2026회계연도 2분기(2025년 5~7월) 매출 가이던스가 시장의 눈높이에 못 미치는 수준으로 제시된 점은 살펴볼 지점이다. 엔비디아는 다음 분기(5∼7월)에는 450억달러의 매출을 예상한다고 전망했다. 이는 LSEG의 전망치 매출 459억달러에 미치지 못한다. 엔비디아는 “최근 중국 시장에 대한 H20 칩의 수출 제한이 없었다면 다음 분기 실적 전망치가 약 80억달러 더 높았을 것”이라고 밝혔다.

젠슨 황 엔비디아 CEO도 직접 나서 트럼프 미 행정부의 대중국 AI칩 수출 제한 조치에 대해 비판하고 나섰다. 그는 실적 발표 후 어닝콜에서 “AI 칩 관련 500억 달러 규모의 중국 시장이 (AI 칩 수출 규제로 인해) 사실상 미국 기업에는 닫혀 있다”면서 “”H20 수출 금지로 인해 중국 내 ‘호퍼’(Hopper) 데이터센터 사업은 종료됐다“고 말했다.

젠슨 황 CEO는 미국산 AI칩의 대 중국 수출 금지 조치가 오히려 중국 반도체 기업의 경쟁력을 강화하고, 미국 기업들의 입지를 약화하는 결과를 낳았다고도 말했다. 그는 “지금 가장 중요한 점은 중국의 AI 컴퓨팅 기술이 미국이 주도하는 플랫폼 위에서 운영될 수 있냐는 점”이라며 “글로벌 AI 인프라 경쟁에서 (대 중국 AI칩 수출 통제 조치는) 미국에 오히려 위협이 되고 있다”고 분석했다.

콜레트 크레스 엔비디아 최고재무책임자(CFO)는 어닝콜에서 “마이크로소프트(MS)가 수만개의 블랙웰 칩을 탑재했으며, MS 파트너사인 오픈AI의 필요성으로 (블랙웰이 탑재된) GB200 제품을 수십만 개까지 확대할 것으로 예상된다”고 말했다.

▶‘SK하이닉스 vs 삼성전자’ 온도 차 이유는?=엔비디아의 ‘깜짝 실적’을 통해 AI칩 시장 수요가 여전히 강력하단 점이 확인된 만큼, 국내 주요 반도체주의 반등세에도 속도가 붙을 수 있을지 관심이 쏠린다.

엔비디아 차세대 그래픽처리장치(GPU)에 사용되는 최신형 HBM을 사실상 독점적으로 공급하는 SK하이닉스 주가엔 상승 모멘텀으로 작용할 수 있단 분석도 나온다. 5월 들어 전날 종가까지 주가가 17.18%(17만7500→20만8000원)나 오른 것도 투자자의 이 같은 기대감이 반영된 것으로 보인다.

노근창 현대차증권 연구원은 “예상보다 호황이 길어지는 HBM 수요 사이클이 내년 둔화할 것이란 우려도 있지만, 블랙웰의 실질적 수요 기여가 내년이란 점에서 내년 실적도 예상을 상회할 것”이라면서 SK하이닉스 주식에 대해 ‘매수 후 보유(Buy & Hold)’ 전략이 유효하다고 판단했다.

삼성전자에 대해선 약간의 온도 차가 느껴진다. 저평가된 밸류에이션 매력과 자사주 소각 등으로 인해 추가 하방 위험이 크진 않겠지만, 엔비디아 향 HBM 체질 개선이 확인되지 않을 경우 주가 재평가에 한계가 있을 것이란 분석이 나오면서다.

실제로 5월 들어 삼성전자 주가는 전날 종가까지 0.72%(5만5500→5만5900원) 오르는 데 그쳤다. 신동윤 기자