IMIP→IGIP로 이어지는 인니 밸류체인 확장

헝가리 공장·LFP·HVM 포트폴리오 다변화

|

| 에코프로 포항 배터리캠퍼스 전경 [에코프로 제공] |

[헤럴드경제=김성우 기자] 에코프로그룹이 올해 들어 전 사업군에서 고른 실적 개선을 이어가며 안정적인 성장 국면에 진입했다. 에너지저장장치(ESS)와 인도네시아 니켈 제련소 투자 등 신사업이 본격화하고, 전기차 시장 회복세와 맞물려 이차전지 소재 부문 전반이 회복세를 보인 결과다.

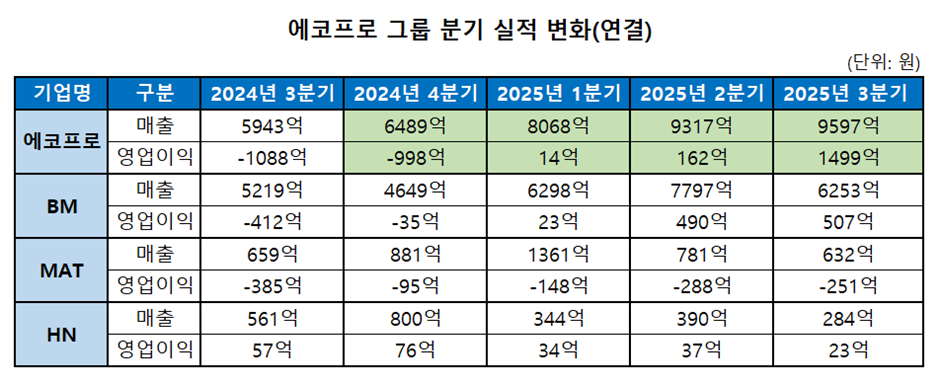

에코프로는 5일 공시를 통해 3분기 연결 기준 매출 9597억원, 영업이익 1499억원을 기록했다고 밝혔다. 매출은 전분기(9317억원) 대비 3% 증가했고, 영업이익은 전분기(162억원)보다 824% 급증한 결과다. 지난해 4분기부터 4개 분기 연속으로 매출과 영업이익이 모두 개선된 셈이다.

주요 계열사들도 일제히 흑자 흐름을 이어갔다. 양극재를 생산하는 에코프로비엠은 3분기 매출 6253억원, 영업이익 507억원을 기록하며 3분기 연속 흑자를 달성했다. 고객사 재고조정 여파 속에서도 인도네시아 제련소 투자이익(418억원)과 ESS용 NCA 양극재 판매 증가(2분기 814억원→3분기 1654억원)가 실적을 견인했다.

전구체 생산사 에코프로머티리얼즈는 매출 632억원, 영업적자 251억원을 냈지만, 인도네시아 제련소 자회사 GEN 인수 효과로 당기순이익 1619억원을 기록했다. 친환경소재 사업을 담당하는 에코프로에이치엔은 3분기 매출 284억원, 영업이익 23억원을 기록했다.

|

| 에코프로그룹 계열사 실적 표 [에코프로그룹 제공] |

에코프로그룹 전반의 실적 개선은 인도네시아 1단계 투자인 IMIP(인도네시아 모로왈리 산업단지) 니켈 제련소 지분 투자 성과가 본격 반영된 결과로 풀이된다. 에코프로는 2022년부터 약 7000억원을 투입해 IMIP 내 4곳의 제련소에 투자해왔으며, 올해 그린에코니켈(GEN)과 ESG 제련소 인수를 완료하면서 대규모 투자이익을 실현했다. 3분기 메탈 트레이딩(510억원)과 투자 관련 수익(135억원)을 합친 645억원 규모의 수익도 전분기 대비 48% 증가했다.

그룹의 미래 성장동력으로는 인도네시아 2단계 투자와 유럽 진출이 꼽힌다. 에코프로는 연말부터 술라웨시섬 IGIP(인터내셔널 그린 산업단지) 투자를 본격화한다. IGIP는 제련소부터 전구체·양극재 공정까지 통합 밸류체인을 구축해 글로벌 최저가 수준의 생산 원가를 확보하는 프로젝트다.

2단계 투자 완료 시 연간 13만톤의 니켈 중간재를 생산할 수 있으며, 에코프로는 이 중 5만톤을 오프테이크 물량으로 확보할 계획이다. 이를 통해 1단계의 연평균 1800억원 수익을 넘어서는 이익 규모를 매년 실현할 전망이다.

에코프로비엠은 제품 다변화 전략에도 속도를 내고 있다. 헝가리 데브레첸 공장이 연말 준공되면 2026년 4월부터 양산을 개시해 유럽 주요 셀 메이커(CATL·삼성SDI) 및 OEM(BMW 등)에 납품할 예정이다. ESS용 4세대 리튬인산철(LFP) 양극재 양산 기술을 확보했고, 무전구체 3세대 LFP 개발도 완료했다. 충북 오창에 약 4000톤 규모의 준양산 라인을 보유해 국내 기업 중 유일하게 LFP 양산 설비를 구축한 상태다.

이와 함께 고전압 미드니켈(HVM), 리튬망간리치(LMR), 나트륨이온배터리(SIB) 등 중저가 라인업 개발도 마무리해 2027년부터 순차 양산에 돌입한다.

에코프로그룹 관계자는 “인도네시아 2단계 투자 본격화로 그룹 전반의 실적과 사업 경쟁력이 동시에 강화될 것”이라며 “ESS·LFP·하이니켈 등 다층적 제품 전략으로 글로벌 이차전지 시장을 선도하겠다”고 말했다.

|