마커스 브루너마이어 프린스턴대 교수 발표

현금 밀려난 디지털결제 시대 속 삼중 딜레마

|

| 마커스 브루너마이어 프린스턴대 교수가 1일 한국은행 별관에서 열린 ‘2026년 BOK 국제 컨퍼런스’에서 발표하고 있다. 경예은 기자. |

[헤럴드경제=경예은 기자] “전 세계적으로 결제 시스템 혁신이 진행되고 있습니다. 스테이블코인도 (변화의) 한 축으로 논의되고 있지만, 실물 현금은 점차 밀려나는 흐름입니다.”

1일 서울 중구 한국은행 별관 컨퍼런스홀에서 열린 ‘2026년 BOK 국제컨퍼런스’에서 마커스 브루너마이어 프린스턴대 교수는 이같이 밝혔다.

브루너마이어 교수는 이날 ‘지급결제-신용-디지털화폐의 삼중 딜레마’를 주제로 발표를 진행하며 디지털 결제 환경에서는 효율적 지급결제(perfect payment), 효율적 신용공급(perfect credit), 개인정보 보호(perfect privacy)라는 세 가지 목표를 동시에 달성할 수 없다고 강조했다.

브루너마이어 교수는 최근 디지털 결제시스템이 단순한 지급수단을 넘어 신용평가와 대출 기능까지 결합한 핵심 금융 인프라로 발전하고 있다고 설명했다. 중국의 알리바바·위챗과 같은 빅테크 플랫폼은 결제와 대출 서비스를 통합 제공하고 있으며 브라질의 픽스(Pix), 인도의 핀테크들도 유사한 방향으로 진화하고 있다는 것이다.

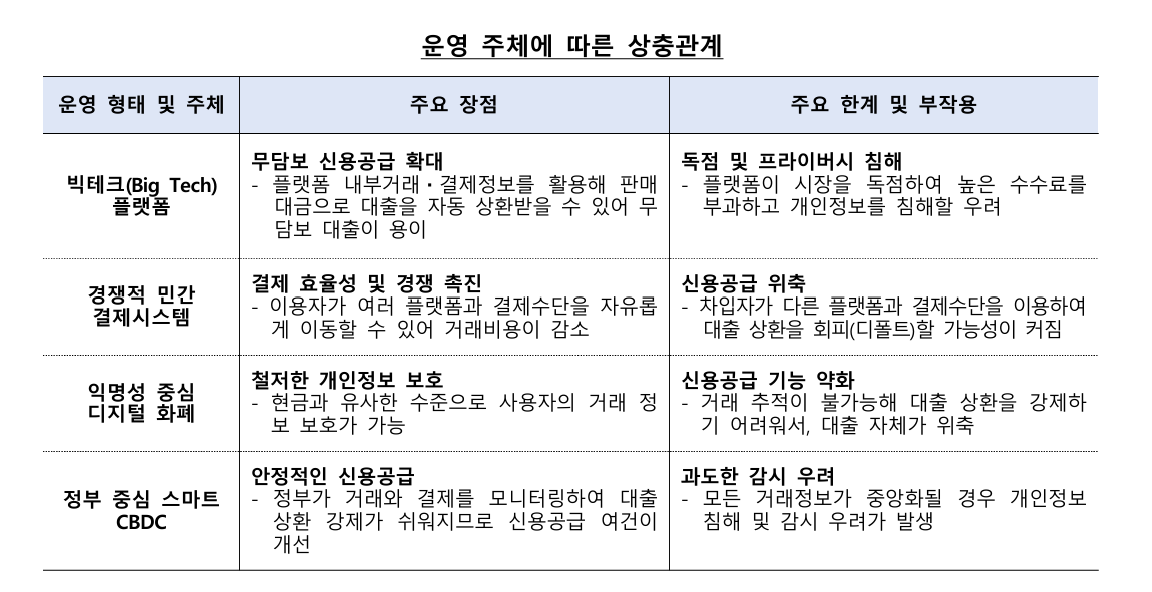

운영 주체에 따라 장단점도 뚜렷하게 갈렸다. 빅테크 플랫폼은 내부 결제 데이터와 거래 정보를 활용해 무담보 신용공급을 확대할 수 있지만 독점화와 개인정보 침해 우려가 따른다. 반면 경쟁적인 민간 결제시스템은 거래 비용을 낮추고 경쟁을 촉진할 수 있으나 대출 상환 강제가 어려워져 신용공급이 위축될 수 있다는 분석이다.

|

| 디지털 결제시스템 운영 모델별 상충관계. 한국은행 제공. |

익명성이 보장되는 디지털화폐의 경우 프라이버시 보호 수준은 높아지지만 신용공급 기능은 약화될 수 있다고 봤다. 거래 추적이 어려워질수록 채무불이행 가능성이 커지고 대출 상환을 강제하기 어려워지기 때문이다.

정부가 공급하는 스마트 CBDC 역시 장단이 존재한다. 거래와 결제를 중앙에서 관리할 수 있어 신용공급 여건은 개선될 수 있으나 모든 거래 정보가 중앙화되면서 과도한 감시와 프라이버시 침해 우려가 제기될 수 있다는 것이 브루너마이어 교수의 입장이다.

브루너마이어 교수는 “결제 시스템 간 상호운용성을 어느 정도로 둘 것인지, 프라이버시를 어느 정도 보장할 것인지, 신용 시스템과 결제 시스템을 얼마나 연결할 것인지가 핵심”이라고 강조했다. 각 목표 간 상충관계가 향후 CBDC와 공공 디지털 지급결제 시스템 설계, 민간 지급결제 시스템 관련 정책 수립 과정에서 충분히 고려돼야 한다는 취지다.

이날 브루너마이어 교수는 단일한 디지털 결제시스템이 신용공급을 강화하는 원리를 급여 계좌와 연동된 자동 상환 구조에 비유해 설명했다. 차입자의 급여가 들어오는 계좌에서 대출 원리금을 자동으로 차감되도록 설정하면 상환을 회피하기 어렵듯 디지털 장부에서도 비슷한 강제력이 작동할 수 있다는 것이다.

반대로 기존 결제시스템 외에 CBDC 등 또 다른 디지털 지급수단이 등장하면 신용 메커니즘은 약해질 수 있다고 분석했다. 차입자가 디지털 생태계에서는 차용증(IOU)을 발행해 돈을 빌리고, 실제 대금은 대체 결제 수단으로 받을 수 있기 때문이다. 이 경우 자금 흐름이 기존 디지털 장부를 통과하지 않아 대출 상환을 강제하기 어려워진다. 브루너마이어 교수는 “중소기업에 대한 무담보대출을 활성화하려면 높은 상호운용성이 오히려 문제가 될 수 있다”고 봤다.

디지털결제 환경에서의 익명성에 대해서도 현실적 한계를 짚었다. 대부분이 정부나 플랫폼 운영자가 정보를 보관하되 공개하지 않는 ‘블랙박스’ 방식에 가까워 현금과 동등한 수준의 익명성이 구현되기 어렵다는 설명이다. 그는 “현실 세계에서의 프라이버시는 100% 프라이버시가 아니다”며 “자금세탁방지(AML) 등 이유가 있을 때는 예외적으로 블랙박스를 열어 볼 수 있다”고 덧붙였다.

|