|

서울에서 개인 사업을 하는 김모(51)씨는 기러기 아빠다. 매달 미국으로 200만원을 송금한다.

7일 오후 김씨는 미국으로 200만원을 송금했다. 현재 환율 약 1천150원을 적용하면 약 1천740달러가 미국에 있는 가족에게 가야 한다.그러나 11일 미국에 있는 가족이 받은 돈은 1천670달러에 불과했다. 송금 과정에 70달러, 약 8만원이 사라진 것이다.

김씨의 돈 8만원은 어디로 갔을까.일단 한국에서 송금할 때 환전을 하면서 1%(2만원) 가량이 환전 수수료로 나갔다. 이후 은행에서 송금수수료(1만원)와 전신료(8천원)를 더 가져갔다.

여기서 끝이 아니다. 이 돈을 중계해 주는 은행에서 20달러를 수수료로 가져갔고, 미국에 있는 가족이 현지 은행에서 돈을 찾을 때 출금 수수료로 15달러를 냈다.

김씨는 “한국에서 미국으로 보낸 돈이 태평양을 건너면서 후두두 떨어지는 것 같다”며 “송금 수수료만 모아도 1년이면 미국 가는 편도 비행기 값은 나올 것 같다”고 말했다.

하지만 은행을 이용하던 김씨가 앞으로 핀테크 업체를 이용하면 가족에게 200만원을 보낼 때 사라지는 돈은 2만원 대로 줄어들 전망이다.

▲시중은행, 70년대 만들어진 스위프트 방식 사용

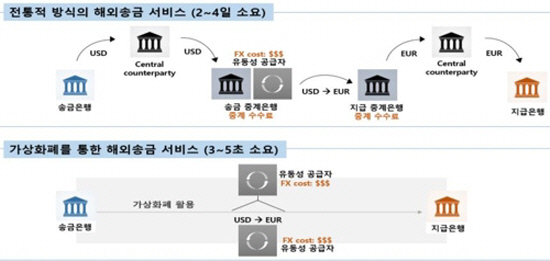

해외 송금 수수료가 비싼것은 시중은행이 스위프트(SWIFT)라는 국제 금융 통신망을 사용해서다. 1973년에 만들어진 이 시스템은 기본적으로 과거 우체국에서 전신환을 만들어 송금하는 방식을 쓴다.국내 A은행에서 100달러를 해외로 보낼 때 국내 은행은 이 돈을 전신환으로 바꿔 외국 중계은행(B은행)에 보낸다.전신환을 받은 중계은행(B은행)은 다시 현지 은행(C은행)으로 돈을 보내고, 수신자는 현지 은행(C은행)에서 돈을 찾게 된다.

이렇게 3개 은행을 이용하다 보니 은행을 거칠 때마다 수수료를 내게 된다. 소액을 송금하면 수수료가 더 나오는 일이 벌어지기도 한다.기본적으로 전신환을 주고받는 방식이고 은행 영업시간에만 일이 진행되기 때문에 시차가 안 맞으면 길게는 3일이 걸리기도 한다.아프라카나 남아메리카 등 국내 은행과 접점이 별로 없는 곳으로 돈을 보내면 중계은행이 하나 더 끼어 수수료나 시간이 더 늘어나기도 한다.

금융권 관계자는 “모바일 은행 등을 이용하면 환전 수수료나 송금 수수료를 줄일 수 있지만 기본적으로 낡은 스위프트 방식을 사용하다 보니 수수료를 줄이는 데는 한계가 있다”며 “인터넷으로 전 세계가 연결된 요즘같은 시대에 맞지 않는 방식이다”고 말했다.

▲핀테크 업체, 블록체인·공동송금 이용…카카오뱅크 수수료 1/10 절감 선언

은행권 송금 방식 및 가상화폐를 통한 송금 방식 [한국금융연구원 제공=연합뉴스]40여개 핀테크 업체가 수수료 절감을 내세우며 18일부터 금융 당국에 해외송금업 등록을 하고 뛰어든다.

핀테크 업체들이 쓰는 방식은 크게 3가지다. 우선 풀링(pooling)으로 불리는 공동송금 방식이다.핀테크 업체가 해외 대형 송금업체에 미리 목돈(프리펀드·prefund)을 보내 놓고 고객이 송금을 요청하면 해외 파트너사가 미리 받은 돈에서 수신자에게 돈을 보내게 된다.

한 번에 많은 돈을 미리 보내 놓고 현지에서 바로 송금이 이뤄지기 때문에 매번 내야 하는 수수료를 크게 줄일 수 있다.풀링 방식으로 송금하는 핀테크 업체 머니택에 따르면 송금 수수료는 송금액의 1% 정도에 불과하다.또 다른 방식은 계약을 맺은 양쪽 송금업체가 차후에 정산하는 ‘페어링’ 방식이다.

한국에서 A가 미국 B에게 돈을 보내는 경우, A가 일단 한국 업체에 돈을 내면 업체간 실제 송금절차 없이 미국 업체가 B에게 돈을 지급한다.양측 회사는 하루에 한 번 거래내역을 맞춰보고 정산을 하는 방식으로 수수료를 줄인다.페어링 방식과 비슷하지만 여러 업체가 송금 교환소 한 곳을 통해 정산하는 네팅 방식도 있다.

비트코인과 같은 가상화폐를 이용하는 방식도 있다.한국 비트코인 교환소에서 원화로 비트코인을 사서 수신자에게 비트코인을 보내면 수신자는 받은 비트코인을 현지 거래소에서 현지 화폐로 바꾸게 된다.양쪽 비트코인 거래소에서 수수료가 발생하지만, 은행보다는 싸다.시중은행에서도 이런 방식으로 얼마든지 수수료를 줄일 수 있지만 그동안 경쟁을 하지 않다 보니 고객이 비싼 수수료를 물어왔다는 것이 핀테크 업계 설명이다.이달 말 출범을 목표로 하는 카카오뱅크는 송금 수수료를 시중은행의 10분의 1 수준으로 줄이겠다고 선언했다.

▲업체 파산·자금세탁 등 문제 생길 수도

우려 요인도 없지 않다. 핀테크 업체들이 규모가 작다 보니 파산할 경우 소비자 보호 문제가 생길 수 있다.개인정보 등 보안문제와 자금세탁 등 범죄 악용 우려도 있다.

실제 최근 가상화페 거래소가 해킹되면서 약 3만명 개인정보가 유출되는 일도 벌어졌다.은행들 텃세에 핀테크 업체들이 휘둘릴 가능성도 배제할 수 없다.

일부 송금업체들은 은행들이 영업을 방해한다고 하소연하기도 한다. 풀링이나 페어링 방식을 쓰려면 어쨌든 한번은 은행을 통해 송금해야 하는데 이때 은행들이 송금 목적이 불분명하다며 거부한다는 것이다.한 핀테크 송금업체 관계자는 “정부 규제가 풀리니 이제는 금융권 기득권 때문에 어려움이 있다”고 주장했다.

연합