연 4~6% 저·중수익 상품 출시 후

고수익으로 포트폴리오 확장 예정

은행 예적금 금리내릴수록 매력↑

|

#.직장인 공혜정(34·여) 씨는 앞다퉈 주식 투자에 나서는 상황에도 원금 손실이 두려워 망설였다. 하지만 자금은 증권사에 맡겨볼 생각을 하고 있다. ‘종합투자계좌(IMA)’ 소식을 듣고서다. 공 씨는 “원금이 보장되면서도 최대 8%까지 높은 금리 혜택을 볼 수 있는 상품을 마다할 이유가 없다”며 “상품이 공식 출시한 후 예·적금 일부 자금부터 IMA에 넣어볼까 생각 중”이라고 했다.

IMA 첫 사업자로 미래에셋증권과 한국투자증권이 지정되면서 제도 도입 8년 만에 첫 상품 출시도 초읽기에 들어갔다. 자본시장을 통한 자산 증식·관리에 대한 관심이 어느 때보다 높아진 상황 속에 원금 지급을 보장하면서도 은행 예·적금 이율의 2배 이상을 기대할 수 있는 IMA에 대한 투자자의 관심도 높을 것으로 전망된다.

특히, 다음달로 예상되는 ‘1호 상품’ 출시를 기점으로 은행 예·적금에서 증권사 장기 투자로 ‘머니 무브’가 발생하는 새 흐름이 자본시장에서 발생할지 이목이 쏠린다.

20일 금융투자업계에 따르면 금융위원회는 19일 제20차 금융위 정례회의에서 미래에셋증권과 한국투자증권을 자기자본 8조원 이상 종투사로 지정하기로 의결했다.

IMA는 증권사가 원금 지급 의무를 지면서도 고객예탁금의 70%를 기업 금융 관련 자산 등 다양한 부문에 투자할 수 있어 연 최고 8%의 수익을 기대할 수 있는 새로운 투자 상품이다.

미래에셋증권과 한국투자증권 모두 다음달 초 상품을 출시한다는 계획이다. ‘IMA 1호’의 영예는 상품을 먼저 내놓는 곳이 가져간다. 양사 각각 3개 수준의 IMA 상품을 내놓을 것으로 예상한다는 게 금융위의 설명이다.

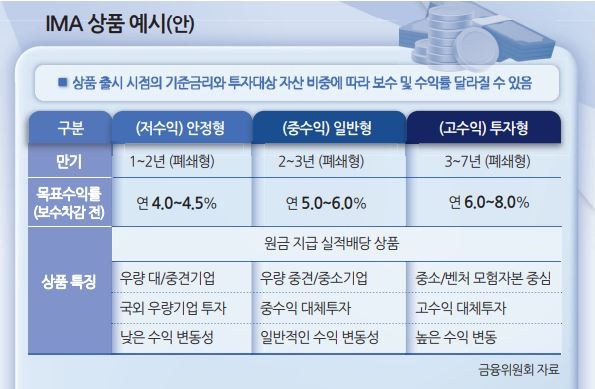

금융당국이 앞서 제시한 IMA 상품 가이드라인에 따르면 목표수익률(보수차감 전)에 따라 ▷안정형(저수익) 연(年) 4~4.5% ▷일반형(중수익) 연 5~6% ▷투자형(고수익) 연 6~8%로 제시될 것으로 보인다.

미래에셋증권은 ‘실적배당형’ IMA 1호 상품을 시작으로 배당형·프로젝트형(혁신성장 기업 편입) 상품으로 확대할 예정이라고 밝혔다. 연 4~6% 저·중수익 상품을 먼저 출시한 후 연 최대 8% 수준의 고수익 상품으로 라인업을 넓혀갈 것임을 시사했다. 한국투자증권 측도 “제도 초기엔 안정형 상품을 우선 공급하며 시장의 신뢰를 쌓고, 점진적으로 상품 포트폴리오를 확장할 계획”이라고 설명했다.

고영호 금융위 자본시장과장은 “두 증권사가 IMA 상품 출시를 위해 투자설명서 등을 제출해 이미 금융감독원에서 검토 중”이라고 했다.

금융투자업계에선 안정형(저수익) IMA 상품이라 할지라도 파급력은 상당할 것이란 평가가 나온다. 주 대상층이 주식·상장지수펀드(ETF) 등 위험자산에 직접 투자하고 있는 개인이라기보단, 예·적금 위주로 포트폴리오를 구성해 ‘원금 보장’을 최우선 가치로 두는 사람들이 될 수밖에 없다는 점 때문이다.

최근 반년 만에 주요 은행에선 연 3%대 예금 최고금리가 등장했다. 신한은행 ‘신한마이(my)플러스정기예금(연 3.10%, 기본금리 2.9% + 우대 조건 충족 시 0.20%포인트 가산)’과 우리은행 ‘우리 첫거래우대 정기예금(연 최고 3.00%)’ 등이다.

은행연합회 소비자포털 공시를 보면, KB국민·신한·하나·우리·NH농협 등 5대 은행의 대표 정기예금 상품 최고 금리(1년 만기 기준)는 연 2.55~2.85% 수준이다. 당장 수익률에서부터 안정형(저수익) IMA가 예·적금을 압도하는 상황이 벌어질 수밖에 없다.

IMA 출시 이후 실제로 은행 예·적금에 들어 있던 자금이 어느 정도 규모로 이탈할지도 벌써 관심사다. 일본에선 장기 일임형 자산관리 계좌 ‘랩어카운트’가 개인·법인의 예금성 자산을 투자성 자산으로 이동시키며 빠르게 잔액을 증가시킨 사례도 있다.

지난해 10월 도입한 퇴직연금 실물 이전 제도에 따라 은행권에서 증권사로 옮겨간 자금 규모도 1조원을 넘어섰다. 한 증권업계 관계자는 “시간이 지날수록 증권사 운용 퇴직연금 수익률이 은행을 큰 폭으로 앞서면서 자연스럽게 고객이 증권사를 선택한 결과”라고 짚었다.

미 연방준비제도(Fed·연준)의 기준금리 인하 기조가 개시한 만큼, 이에 따른 영향으로 예·적금 금리가 향후 더 떨어질 경우 IMA의 매력도는 더 커질 수 있다. 2년 이상 장기 여유자금을 가진 고객의 경우 분산투자 차원에서라도 IMA를 선택할 가능성이 커진다는 것이다.

다만, IMA의 단점 역시 분명하다. 투자형(고수익) 상품의 만기가 7년에 이르고, 중도해지시엔 원금이 보장되지 않는다. 예·적금에 비해 유동성에 제약이 크다. 증권사가 정한 기준수익률을 넘은 수익에 대해 성과보수를 차감하고 남은 수익을 투자자에게 지급되는 구조인 만큼, 성과가 좋지 않거나 운용자산에 리스크가 터지면 목표수익률보다 현저히 적거나 ‘제로(0)’ 수익률을 기록할 가능성도 있다. 신동윤 기자