인수 규모 3조~4조 수준 빅딜 성사 관심

거래 완료 시 ‘반도체 전·후 공정’ 완성

2007년에도 밥캣 인수하며 체질 전환

실트론 인수 통한 대규모 구조 전환 시도

|

| SK실트론 실리콘 웨이퍼 제조시설. [SK실트론 제공] |

[헤럴드경제=고은결 기자] 두산그룹이 반도체 산업의 핵심 소재 영역으로 본격 진입한다. 세계 3위 반도체 웨이퍼 제조사인 SK실트론 인수를 추진하며, 에너지·기계 중심의 전통 제조 그룹에서 첨단 반도체·소재 기업으로의 사업 구조 전환에 속도를 내고 있다. 조단위 자금이 투입되는 이번 거래는 두산의 미래 성장 전략 방향성을 보여주는 계기로 평가된다.

㈜두산은 SK㈜가 보유한 SK실트론 경영권 지분에 대한 인수 우선협상대상자로 선정됐다고 지난 17일 공시했다. 매각 대상은 SK가 보유한 SK실트론 지분 70.6%로 알려졌다. 시장에서는 SK실트론의 기업가치를 약 5조원 이상으로 보고 있는데, 이를 감안하면 이번 인수 규모는 3조~4조원대가 될 것으로 추산된다.

두산은 우선 최태원 SK그룹 회장이 보유한 SK실트론 지분 29.4%를 제외한 나머지 지분 70.6%를 인수할 것으로 알려졌다. 향후 양사는 현장 실사와 계약 조건 협의 절차 등을 거쳐 주식 매매 계약 체결에 이를 것으로 전망된다. 두산은 최근 경북 구미에 위치한 SK실트론 본사와 공장에 대한 실사에 착수한 것으로 전해진다.

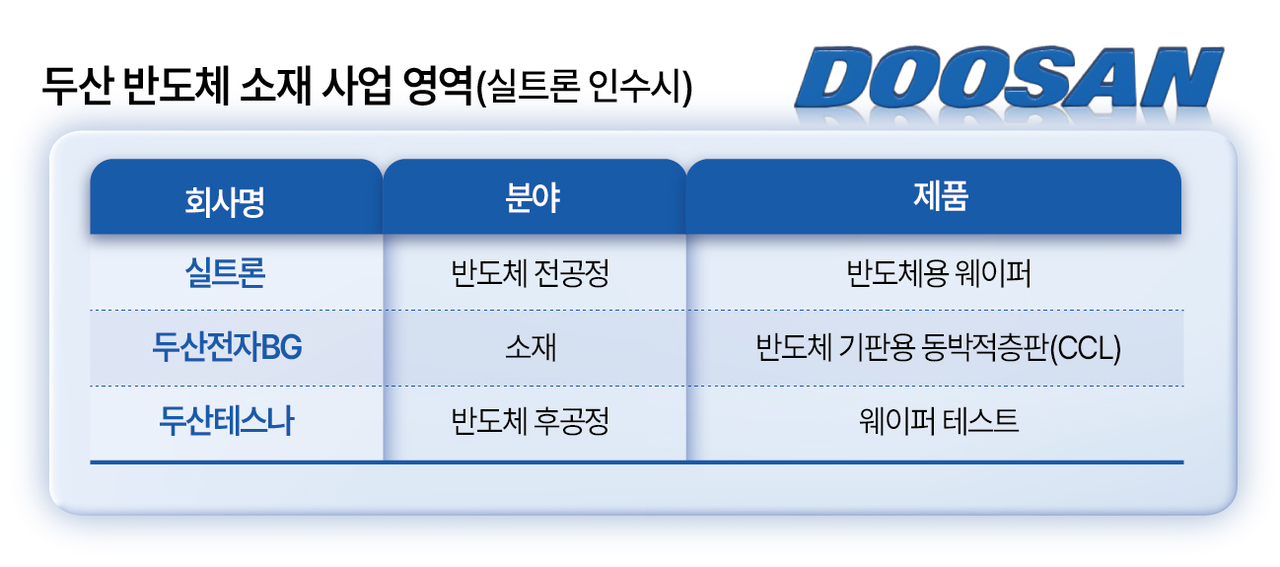

SK실트론은 반도체 칩의 핵심 기초소재인 반도체용 웨이퍼를 제조하는 국내 유일의 전문 기업이다. 12인치 웨이퍼 기준 글로벌 시장 점유율 3위를 차지하고 있으며, 메모리와 비메모리를 가리지 않고 주요 글로벌 반도체 기업들을 고객사로 두고 있다. 2017년 SK 편입 이후 한 번도 적자를 내지 않는 등 안정적인 실적을 유지해 왔으며, 반도체 산업 전반에서 기술 장벽이 높은 기업으로 분류된다.

두산의 SK실트론 인수 추진은 단발성 투자라기보다 장기간 진행해 온 사업 재편 전략의 연장선으로 평가된다. 두산은 2020년 구조조정을 거친 이후 사업 포트폴리오를 재정비하며, 지난해에는 스마트머신·클린에너지·반도체·첨단소재를 3대 축으로 설정했다. 이 가운데 반도체 분야에서는 반도체 후공정 테스트 국내 1위 기업인 두산테스나와 자회사 엔지온을 연달아 인수하며 반도체 소재·장비 사업 기반을 마련해 왔다.

이번 인수가 성사될 경우 두산은 반도체 소재부터 후공정 테스트까지 이어지는 사업 구조를 갖추게 된다. 웨이퍼를 생산하는 SK실트론을 비롯해 반도체 기판 소재와 테스트 분야까지 반도체 제조 공정 전반에 걸친 전·후방 사업이 그룹 내에 포진하게 되는 셈이다.

|

두산은 2022년 국내 반도체 후공정 테스트 전문 기업인 두산테스나를 인수하며 반도체 사업에 본격 진입했다. 두산테스나는 비메모리 반도체 테스트 분야에 특화된 기업으로, 시스템 반도체 후공정 중 웨이퍼 테스트, 패키징 테스트 등 사업을 영위하고 있다.

㈜두산 전자BG는 반도체 기판용 핵심 소재인 동박적층판(CCL)을 생산하고 있다. CCL은 인쇄회로기판(PCB)의 주요 소재로, 스마트폰·통신장비는 물론 서버·AI 반도체 패키지 등 고성능 전자기기의 기반소재로 활용되며 수요가 계속 늘고 있다.

특히 두산 전자BG의 CCL은 PCB 업체를 거쳐 최종적으로 글로벌 반도체 기업인 엔비디아에 공급되고 있는 것으로 알려졌다. 최근에는 글로벌 1위 업체인 대만 EMC를 제치고, 엔비디아의 차세대 블랙웰 GB300용 CCL 품질 검증을 통과하며 독점 공급 체제를 구축할 것으로 예상된다. 전자BG의 내년 엔비디아향 매출은 1조원을 넘을 것으로 관측된다. 아울러 아마존의 CCL 품질 인증도 통과하는 등 글로벌 고객사도 지속 늘어날 것으로 전망된다.

여기에 SK실트론까지 인수하게 되면, 반도체 제조 공정 전반에 걸쳐 주요 단계가 계열사로 연결되는 구조가 형성되는 셈이다. 반도체 밸류체인에서 차지하는 영역이 넓어지면 사업 시너지가 늘어나는 것은 물론 가격 협상력도 개선될 것이란 분석이 나온다.

기술적 결합 가능성도 거론된다. 두산은 고정밀 기계 가공, 공정 자동화, 플랜트·발전 분야에서 오랜 기간 기술력을 축적해 왔다. 이런 역량은 웨이퍼 제조 공정의 설비 고도화와 생산 효율 개선에 활용될 수 있다. 여기에 두산이 추진 중인 디지털 전환과 스마트팩토리 전략이 접목될 경우, 생산 공정의 안정성과 품질 관리 측면에서도 변화가 예상된다.

|

| 두산테스나 서안성 사업장 방문한 박정원 두산그룹 회장. [두산그룹 제공] |

두산은 과거에도 대형 인수를 통해 그룹 체질을 바꾼 경험이 있다. 2007년 미국 건설기계 업체였던 밥캣을 인수하며 소비재 중심 기업에서 기계·중공업 중심 그룹으로 전환했다. 이번 SK실트론 인수 추진은 그 이후 두 번째 대규모 구조 전환 시도로, 반도체와 첨단소재를 미래 성장 동력으로 삼는 계기가 될 것이란 분석이 나온다. SK실트론을 통해 상대적으로 약한 축으로 평가받아 온 반도체와 첨단소재 중심의 미래 사업을 강화하며 재차 도약에 나설 것으로 관측된다.

한편 이번 거래는 SK그룹의 사업 재편 전략과도 맞물린다. SK는 인공지능(AI)과 반도체, 데이터센터 등 AI 밸류체인을 중심으로 포트폴리오를 재편하는 과정에서 SK실트론 매각을 추진해 왔다. 웨이퍼 등 소재 분야는 직접 보유하기보다 협력이나 거래 구조를 통해 관리하는 것이 효율적이라는 판단이 반영된 것으로 해석된다.

당초 국내외 사모펀드가 인수 후보자로 거론되기도 했는데 가격에 대한 입장 차가 발생해 협상이 지연된 것으로 알려졌다. 이후 두산이 지난 10월 SK실트론 인수 여부를 검토 중이라고 밝히면서 협상이 새로운 국면에 돌입했다. 양측은 이번 우선협상대상자 선정을 계기로 최종 인수 계약을 위한 협상에 착수할 예정이다. SK그룹이 매각을 통해 확보한 자금은 핵심 사업 투자와 재무구조 개선에 활용될 전망이다.

산업적 측면에서도 변화가 예상된다. SK실트론은 그동안 그룹 내 반도체 계열사와의 거래가 부각됐는데, 인수 이후에는 경영 환경 변화에 따라 고객 구조와 사업 전략에 조정이 이뤄질 가능성도 제기된다. 글로벌 반도체 시장에서 웨이퍼 수요가 AI 확산과 함께 중장기적으로 증가할 것으로 예상되는 가운데, 소유 기업의 변화가 사업 운영에 영향을 미칠 가능성도 점쳐진다.