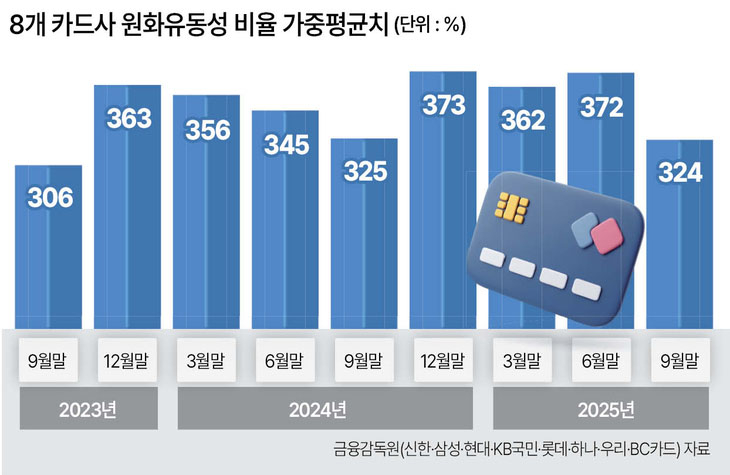

2023년 3분기 이후 최저치 기록

여전채 금리 3%대 후반으로 상승

유동성 하락·수익성 저하 ‘이중고’

|

카드사의 핵심 유동성 지표인 원화 유동성 비율이 2년 만에 최저치를 기록한 것으로 나타났다. 수신 기능이 없는 카드사는 자금의 상당 부분을 여신전문금융채권(여전채)에 의존하는데, 최근 금리 상승으로 조달 비용이 늘어나며 유동성 하락과 수익성 저하가 맞물리는 ‘이중고’에 직면했다는 경고가 나오고 있다.

28일 금융감독원 통계에 따르면, 지난해 3분기 전업 카드사의 원화 유동성 가중평균 비율은 324%로 직전분기(372%) 대비 48%포인트하락했다. 이는 2023년 3분기(306%) 이후 최저치다. 현재 모든 카드사가 규제 비율(100%)을 상회하고는 있으나, 전 분기 대비 하락 폭이 커지면서 향후 건전성에 대한 우려가 나온다.

원화 유동성 비율은 90일 내 만기가 돌아오는 부채 대비 즉시 현금화할 수 있는 자산의 비중을 뜻한다. 이 지표가 안정적으로 유지돼야 중·저신용자에 대한 자금 공급은 물론, 민간 소비와 기업 설비 투자가 원활히 이뤄질 수 있다.

카드사별로 살펴보면 현대카드의 3분기 원화 유동성 비율은 365%로 규제 기준을 상회하지만 직전 분기 대비 142%포인트 급락하며 전 카드사 중 가장 큰 낙폭을 기록했다. 삼성카드 역시 119%포인트 하락한 484%를 나타냈으며, 유동성 비율이 가장 낮은 비씨카드는 9%포인트 하락한 127%에 머물렀다.

단기 채무 지급 능력을 나타내는 ‘즉시가용유동성비율’ 역시 악화일로다. 1개월 내 만기 도래하는 단기 부채 상환 능력을 보여주는 해당 지표에서 현대카드는 전 분기 대비 무려 927%포인트 하락한 365%를 기록했다. 삼성카드 420%(-521%포인트), KB국민카드342%(-291%포인트), 하나카드275%(-139%포인트) 등 주요 카드사 모두 큰 폭의 하락세를 보였다.

이처럼 유동성 지표가 위축된 배경에는 여전채 금리 상승이 자리 잡고 있다. 최근 여전채 금리가 3%대 후반까지 치솟으면서 카드사의 이자 비용 부담이 커졌고, 이는 곧 수익성 악화와 유동성 저하의 악순환으로 이어지고 있다. 금융투자협회 채권정보센터에 따르면 23일 기준 AA+ 등급 3년물 여전채 금리는 3.507%로, 지난해 같은 기간(3.029%)보다 0.478%포인트 상승했다.

서지용 상명대 경영학부 교수는 “최근 여전채 발행 금리가 높아지자 카드사들이 비용 부담에 발행 물량을 줄이고 있으며, 이것이 유동성 부족으로 이어질 우려가 있다”고 분석했다.

서 교수는 이어 “대출 총량 규제로 카드론 공급이 둔화되면서 자금 수요 자체가 줄어든 점도 지표 변화에 영향을 미쳤을 것”이라며 “현재 당장 위험한 수준은 아니지만, 현금 흐름이 막히면 투자 기회 상실은 물론 매출채권 회수 지연 시 유동성 위기가 심화될 수 있어 지속적인 모니터링이 필요하다”고 제언했다.

당분간 유동성 하락이 지속될 것으로 보인다. 금리 인하 시점이 불투명해지면서 카드사들이 조달 시기를 뒤로 미루는 관망세를 유지하고 있기 때문이다. 또한 고금리 기조 속에 여전채 금리가 하향 안정화되지 않는 점은 향후 카드업계 경영 환경에 상당한 부담이 될 전망이다.

한 카드사 관계자는 “단기성 유동자산의 일시적 조정과 만기 구조 변화에 따른 것이기 때문에 회사의 전반적인 유동성 대응능력이나 재무건전성이 구조적으로 변화했다고 보기는 힘들다”면서 “시장 상황과 금리 환경을 종합적으로 고려해 조달 수단과 만기 구조를 탄력적으로 운영할 계획이며, 안정적인 자금 조달과 리스크 관리에 중점을 두고 유동성을 관리해 나갈 방침”이라고 설명했다. 정호원 기자