AI데이터센터 수요…내년영업익 488조 전망

‘가속구간’ 상승여력 충분…비중 확대 권고도

|

| 7일 서울 중구 하나은행 딜링룸 현황판에 삼성전자 주가가 표시되고 있다. [연합] |

|

삼성전자가 1분기 영업이익 57조원이라는 대기록을 세우면서 주가 눈높이도 덩달아 높아지고 있다. 투자업계는 삼성전자 영업이익이 오는 2027년 전 세계 1위로 올라설 가능성에 주목한다. 여전히 삼성전자 주가가 엔비디아 대비 저평가 돼 있다며 목표주가도 36만원까지 상향 조정하고 있다.

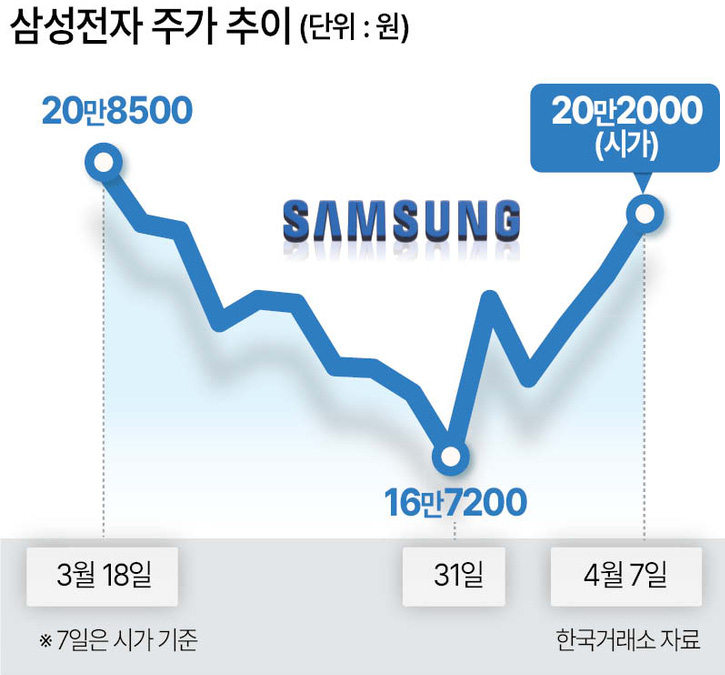

7일 한국거래소에 따르면 삼성전자는 4.61% 오른 20만2000원으로 출발, 이후 차익실현 매물을 소화하면서 오전 중 2%대 상승 폭을 기록했다.

주가는 실적이 견인하고 있다. 삼성전자는 연결 기준 올해 1분기 영업이익이 57조2000억원으로 지난해 동기보다 755% 증가한 것으로 잠정 집계됐다고 이날 공시했다. 분기 매출과 영업익 모두 역대 최대치다.

폭발적인 실적 개선 흐름에 대해 증권가는 단순한 ‘사이클 반등’을 넘어 구조적 실적 레벨업 국면, 즉 ‘뉴 노멀(New Normal)’에 진입했다고 평가한다.

올해 디램(DRAM) 가격은 전년 대비 250%, 낸드(NAND)는 187% 상승할 것으로 전망되고 있고, 실제로 1분기 메모리 가격은 이미 시장 기대치를 웃돌았다. 이러한 상승 흐름은 2분기를 거쳐 하반기로 갈수록 더욱 가속화될 전망이다.

메모리 호황을 타고 삼성전자의 영업이익도 1분기를 기점으로 본격적인 ‘가속 구간’에 진입할 가능성이 크다는 게 증권업계의 전망이다.

증권업계 목표주가도 지속적으로 고공행진 중이다.

KB증권은 이날 삼성전자 목표주가를 36만원으로 상향 조정했다. KB증권은 삼성전자의 연간 영업이익이 2026년 327조원, 2027년 488조원에 달할 것으로 추정했다. 이는 기존 전망 대비 각각 49%, 62% 상향된 수치로, 글로벌 기업 중에서도 단연 압도적 수준이다.

만약 이런 전망이 현실화되면 삼성전자는 오는 2027년 엔비디아를 제치고 글로벌 영업이익 1위 기업으로 올라설 것이 유력하다.

김동원 KB증권 리서치본부장은 “삼성전자의 시가총액은 약 1248조원으로, 글로벌 1위 기업인 엔비디아(약 6487조원)의 19% 수준에 그치고, 글로벌 11위 TSMC(2206조원)대비 57% 수준에 불과하다”며 “밸류에이션 매력이 매우 높다”고 강조했다.

삼성전자가 달성할 이익 규모에 비하면 아직도 기업가치가 충분히 반영되지 않았다는 점에서 추가 상승 여력이 크다는 평가다.

김선우 메리츠증권 연구원은 “메모리 사이클의 현재 위치가 고작 중간 지점(Mid Cycle)에 근접한 상황이라는 특징을 함께 고려해야 한다”며 “‘실적 서프라이즈’에서 오는 기대감의 선반영을 우려할 구간이 아니다”고 설명했다.

이어 “향후 실적 개선 가속화 과정에서 오는 시장 컨센서스의 상향조정 등을 감안할 경우 비중 확대가 권고되는 상황”이라고 덧붙였다.

홍태화 기자