토요타 실적부진에 현대차 재평가

“피지컬AI시대 테슬라 유일 경쟁자”

증권가, 목표주가 최고 120만원 제시

|

젠슨 황 엔비디아 최고경영자(CEO)의 방한에 로봇주 기대감이 커진 가운데, 증권가에선 현대차 시가총액이 세계 1위 완성차 업체 토요타를 넘어설 수 있다는 전망이 제기된다.

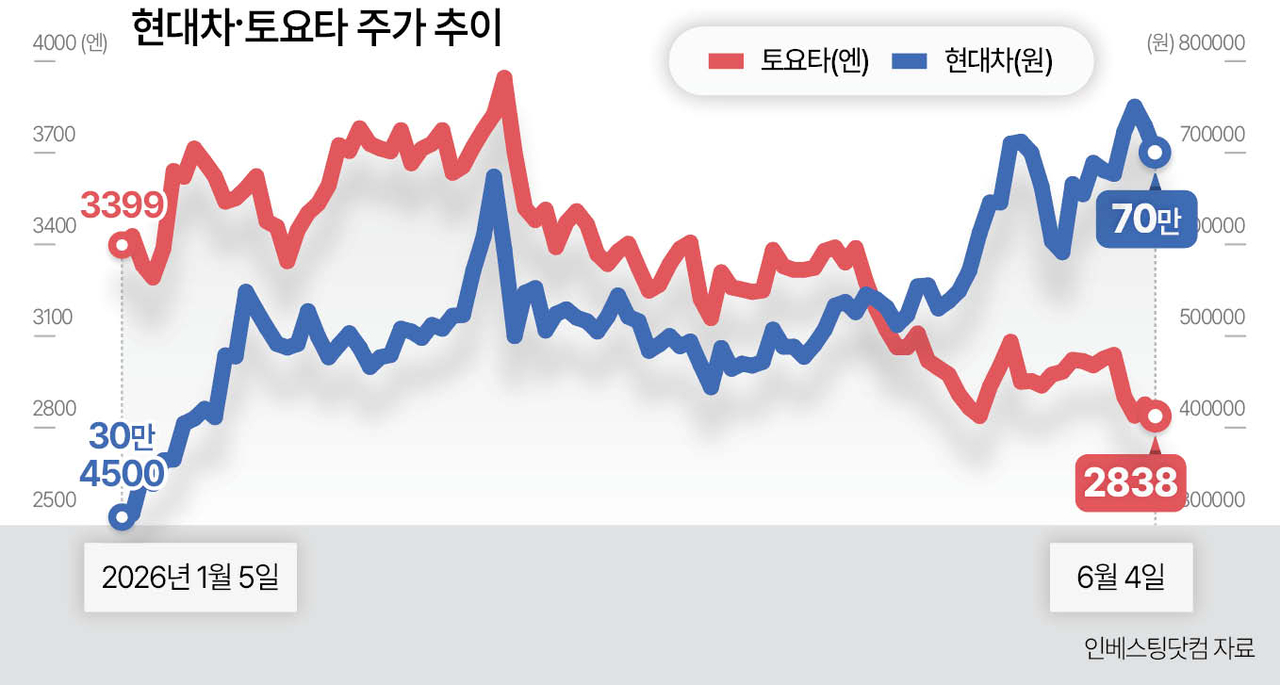

5일 한국거래소에 따르면 현대차 주가는 올해 들어 이달 4일까지 134.50% 폭등했다. 주요 완성차 업체 가운데 가장 가파른 상승세다. 같은 기간 토요타는 16.49% 내렸고 제너럴모터스(GM)는 2.76% 상승하는 데 그쳤다.

시총 격차는 여전히 크다. 4일 종가(70만원) 기준 현대차 시총은 143조원으로, 토요타의 44조엔(약 421조원)의 약 3분의 1 수준에 불과하다.

증권가는 자동차 산업이 피지컬 인공지능(AI) 시대로 재편되면서 이 격차가 빠르게 좁혀질 것으로 보고 있다. 강성진 KB증권 연구원은 “본업인 자동차와 미래 휴머노이드에서 경쟁력을 확보했음에도 201조원에 불과한 현대차그룹의 시총은 중장기적으로 토요타 시총 441조원을 정조준할 것”이라고 전망했다.

이 같은 전망의 배경에는 토요타의 부진이 있다. 토요타는 최근 발표한 2026회계연도 4분기 실적에서 영업이익이 전년 동기 대비 49% 감소하며 시장 전망치를 30% 밑돌았다. 내년 영업이익 가이던스도 전년 대비 20% 감소한 3조엔을 제시했다.

증권가는 이를 자동차 산업의 구조적 변화로 해석한다. 글로벌 판매 1위 업체인 토요타조차 하이브리드 중심 전략만으로는 산업 패러다임 변화에 대응하는 데 한계를 드러냈다는 것이다.

임은영 삼성증권 연구원은 “토요타의 실적 악화로 현대차가 피지컬 인공지능(AI) 시대에 테슬라와 경쟁할 수 있는 유일한 업체로 인식되고 있다”며 “현대차그룹은 각 분야의 피지컬 AI 대표 기업을 품고 있는 일종의 ‘피지컬 AI 상장지수펀드(ETF)’와 같은 종목”이라고 평가했다.

증권가는 현대차를 더 이상 전통적인 자동차 제조업체 기준으로 평가해서는 안 된다고 보고 있다. 미래 기업가치를 결정하는 요소가 차량 판매량보다 AI와 로봇 경쟁력으로 이동하고 있다는 이유에서다.

박광래 신한투자증권 연구원은 “현재 피지컬 AI에 적극 대응하는 전통 완성차 업체는 사실상 없는 상황”이라며 “테슬라와 중국 선도 업체들이 시장을 주도하는 가운데 현대차그룹이 유일하게 관련 시장에 대한 투자를 지속하고 있다”고 말했다.

이어 “한국은 AI 인프라 측면에서 중국보다 우위에 있다”며 “현대차 역시 중국 소프트웨어정의차량(SDV) 업체 수준까지 기업가치 재평가가 가능할 것”이라고 전망했다.

현대차의 피지컬 AI 모멘텀은 하반기에도 지속될 것으로 보인다. 현대차는 3분기 가동 예정인 로봇메타플랜트응용센터(RMAC)를 통해 휴머노이드 로봇의 생산라인 투입을 위한 실증 사업에 나선다.

RMAC은 휴머노이드 로봇 훈련과 실제 공정 검증, 데이터 축적, 재학습을 연결하는 테스트베드다. 현대차의 제조 역량과 보스턴다이내믹스의 로봇 기술, 엔비디아와 구글 딥마인드의 AI 기술이 결합되는 공간이기도 하다.

이재일 유진투자증권 연구원은 “휴머노이드 로봇 양산과 라인 투입 본격화를 위한 준비가 시작되는 것”이라며 “현대차의 제조 역량과 보스턴다이나믹스의 하드웨어 기술, 엔비디아·딥마인드의 AI 기술 결합의 성과가 기대된다”고 말했다.

본업인 자동차 사업 역시 경쟁사 대비 우위를 이어가고 있다. 폭스바겐은 전기차 전략 수정과 구조조정에 나섰고 포드와 혼다도 추가 손실을 예고한 상태다. 반면 현대차는 전기차와 하이브리드 전략을 병행하며 미국과 유럽 시장에서 점유율을 확대하고 있다.

유진투자증권에 따르면 현대차의 올해 매출액은 전년 대비 2.3% 증가한 191조원, 영업이익은 14.8% 증가한 13조2000억원으로 전망된다. 이재일 유진투자증권 연구원은 “하이브리드와 스포츠유틸리티차량(SUV) 중심의 성장세 지속하는 가운데 원자재 가격 상승은 우호적 환율 환경으로 인해 상쇄될 것”이라고 분석했다.

현대차를 둘러싼 재평가 기대가 커지면서 목표주가도 높아지고 있다. 삼성증권은 90만원, 다올투자증권은 100만원, KB증권은 120만원까지 제시했다. 문이림 기자