7%대 고정형 주담대, 8% 돌파 전망

중동사태 장기화·대출총량규제 영향

변동형 대출자 月원리금도 큰폭 증가

|

#주택 구입을 위해 올해 4월부터 은행 대출을 알아보던 직장인 박모 씨. 당시 연 6% 금리, 30년 만기 원리금균등분할상환 조건으로 3억원을 빌릴 경우 매달 갚아야 할 원리금은 약 180만원이었다. 하지만 중동 사태로 시장금리가 오르고 있는 만큼, 박 씨는 상황이 안정되기를 기대하며 대출을 미뤘다.

그러나 한 달여가 지난 지금도 금리는 좀처럼 내려가지 않고 있다. 종전 협상이 교착 상태에 빠진 데다 정부의 가계대출 규제까지 겹치면서 주택담보대출 금리가 연 7% 수준까지 상승한 것이다. 같은 조건으로 대출을 받을 경우 월 상환액은 약 200만원으로 늘어난다. 여기에 한국은행의 기준금리 인상 가능성까지 거론되면서 금리가 연 8%를 넘어설 수 있다는 전망도 나온다. 박 씨는 지금이라도 대출을 받아야 할지 고민이 깊어지고 있다.

#지난해 말 주택을 구입하면서 은행에서 연 5% 금리로 3억원의 변동형 주택담보대출을 받은 김모 씨. 30년 만기 원리금균등분할상환 기준으로 매달 약 160만원을 갚고 있었다. 하지만 최근 은행으로부터 월 상환액이 약 180만원으로 늘어난다는 안내를 받았다. 시장금리 상승 영향으로 적용 금리가 연 6%로 올랐기 때문이다. 향후 기준금리 인상 영향으로 변동형 주담대 금리가 연 7% 수준까지 상승할 경우 월 상환액은 약 200만원까지 늘어날 수 있다는데 여간 걱정이 아니다.

중동 사태 장기화에 따른 물가 상승 압력과 정부의 강화된 가계대출 총량 규제가 맞물리면서 은행권 대출금리가 빠르게 오르고 있다. 하반기 기준금리 인상이 현실화될 경우 현재 연 7%대 중반인 은행권 고정형 주택담보대출 금리가 8%를 넘어설 수 있다는 전망도 나온다.

9일 금융권에 따르면 KB국민은행은 전날 비대면 주택담보대출 상품의 변동형 금리를 0.20%포인트 인상했다. 국민은행은 “적정 포트폴리오 유지를 위한 조치”라고 설명했다. 이에 앞서 NH농협은행도 지난 1일 고정형·변동형 주담대 금리를 각각 0.20%포인트씩 올렸다.

이 같은 금리 인상은 금융당국의 강화된 가계대출 총량 규제 영향이 큰 것으로 분석된다.

금융당국은 올해 금융권 가계대출 증가율 목표치를 지난해 1.7%에서 1.5%로 낮췄다. 특히 일부 상호금융권과 저축은행은 지난해 목표치를 초과한 데 따른 페널티로 올해 대출 잔액을 사실상 늘릴 수 없는 ‘순증 0%’ 조치를 받았다. 은행권 역시 취급 가능한 대출 규모가 줄어든 상황에서 2금융권 차주들의 수요까지 유입되면서 선제적으로 대출 문턱을 높인 것으로 풀이된다.

이인영 더불어민주당 의원실이 금융감독원으로부터 제출받은 자료 등에 따르면 KB·신한·하나·우리·NH농협 등 5대 은행의 올 1분기말 기준 주택담보대출 잔액은 전년 말 대비 각각 3447억~1조6143억원 수준에서 감소했다. 다만 5월 들어 주식시장에 다시 불이 붙으면서 신용대출 잔액이 2조원가량 증가하는 등 불씨는 여전한 상황이다.

다른 은행들도 금리 인상에 동참할 전망이다. 한 은행이 대출금리를 올리면 상대적으로 금리가 낮은 은행으로 대출 수요가 몰릴 수 있기 때문이다. 모 시중은행 관계자는 “아직 대출 총량에 여유가 있는 은행도 있지만 특정 은행으로 수요가 집중되는 것을 막기 위해 금리를 조정할 수밖에 없는 상황”이라고 말했다.

중동 지역의 지정학적 불확실성으로 시장금리가 오르는 가운데 가계대출 규제까지 더해지면서 대출금리 상승세는 더욱 가팔라질 것으로 전망된다.

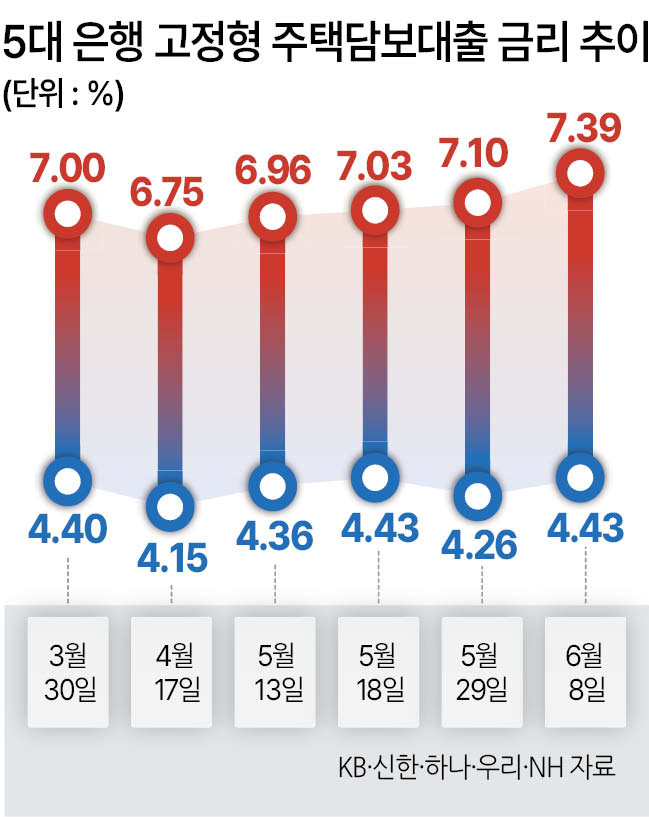

전날 기준 5대 은행의 고정형 주담대 금리는 연 4.43~7.39%로, 지난달 29일(연 4.26~7.10%)과 비교해 열흘 만에 하단은 0.17%포인트, 상단은 0.29%포인트 상승했다. 고정형 주담대 금리는 지난 4월 17일 연 4.15~6.75%로 저점을 기록한 이후 꾸준히 오름세를 보이고 있다. 한국은행이 7월 기준금리 인상에 나설 경우 금리 상단이 연 8%를 넘어설 가능성도 제기된다.

금융투자협회 채권정보센터에 따르면 고정형 주담대의 지표금리인 은행채 5년물 금리는 연 4.473%로, 2023년 11월 13일(연 4.489%) 이후 약 2년 7개월 만에 최고 수준을 기록했다.

주택 구입을 위해 새로 대출 받을 차주들의 고민도 깊어지게 됐다. 연 5% 금리에 30년 만기 원리금균등분할상환 조건으로 3억원을 빌릴 경우 매달 납입해야 하는 원리금은 약 161만원인데, 금리가 연 8%로 오르면 220만원으로 불어난다.

변동형 대출금리 차주들이 내야 할 이자도 늘어난다. 전날 기준 5대 은행의 변동형(신규코픽스) 기준 주담대 금리는 연 3.96%~6.23%으로 약 6개월 전인 지난해 12월 31일 연 3.70%~5.87% 대비 상단이 약 0.40%포인트 상승했다.

지난 연말 연 5.87%에 3억원(30년 만기 원리금균등분할상환 조건)을 빌린 차주의 경우 매달 내야할 원리금이 177만5000원에서 184만6000원(연 6.23% 적용)으로 늘어난다. 기준금리 인상 영향으로 변동형 금리가 7%에 도달할 경우 매달 납입할 원리금은 200만원이 된다.

서민들의 자금 창구인 2금융권의 대출 문도 좁아질 전망이다. 카드론의 지표금리가 되는 여전채 3년물 금리는 전날 연 4.441%로 은행채 5년물과 마찬가지로 2년 반만에 최고치를 기록했다. 2금융권 관계자는 “대출 금리가 높아지면 리스크 관리 차원에서 더 잘 갚을 수 있는 차주를 선별해야 한다”며 “심사가 더 강화될 수밖에 없을 것”이라고 말했다. 서상혁 기자