2분기 대출 증가분 올해 목표치 넘겨

금융당국, 가계대출관리 강화 주문

지방 주담대 급증에 금리인상등 검토

‘빚투’ 수요에 4대銀 대출쏠림 가능성

|

| 11일 금융권에 따르면 최근 금융당국은 NH농협은행에 가계대출 관련해 관리 강화 조치를 주문했다. 사진은 서울 시내의 은행 ATM 기기. [연합] |

|

NH농협은행이 강도 높은 가계대출 관리에 돌입한다. 2분기 들어 지방을 중심으로 가계대출이 급증한 영향인데, 금융당국이 정한 연간 상한선을 넘어선 것으로 전해졌다. 주식시장 활황으로 빚투 열풍이 이어지고 있는 만큼, 금융권에서는 나머지 4개 은행으로 대출 수요가 쏠릴 것이라는 관측이 나온다.

11일 금융권에 따르면 최근 금융당국은 NH농협은행에 가계대출 관련해 관리 강화 조치를 주문했다. 1분기까지는 가계대출이 전년 대비 줄었지만, 2분기 들어 대출이 빠르게 증가하고 있는 데 따른 것이다. 5월말 기준으로 농협은행의 전년 대비 가계대출 증가분은 올해 목표치를 넘긴 것으로 전해졌다.

지방 차주의 주택담보대출이 대출 급증에 일부 영향을 미친 것으로 보인다.

농협은행은 지난 4월 지방 정착 활성화·지역 재투자 차원에서 ‘지방 금융소비자 지원 방안’을 발표한 바 있다. 비수도권 주택담보대출 고객에 우대금리 0.2%포인트 적용과 함께 인지세까지 지원해 주는 내용으로 총 1조원 한도의 패키지 프로그램이다. 금융당국의 가계대출 총량 규제는 부동산 규제와 다르게 지역별 차등이 없다. 이밖에 최근 빚투 영향으로 신용대출이 늘어난 것도 배경으로 꼽힌다.

하지만 금융당국의 관리 강화 주문에 따라 농협은행은 당분간 대출 문턱을 높일 방침이다. 대출 금리 인상 등 수요 억제 조치가 예상된다.

|

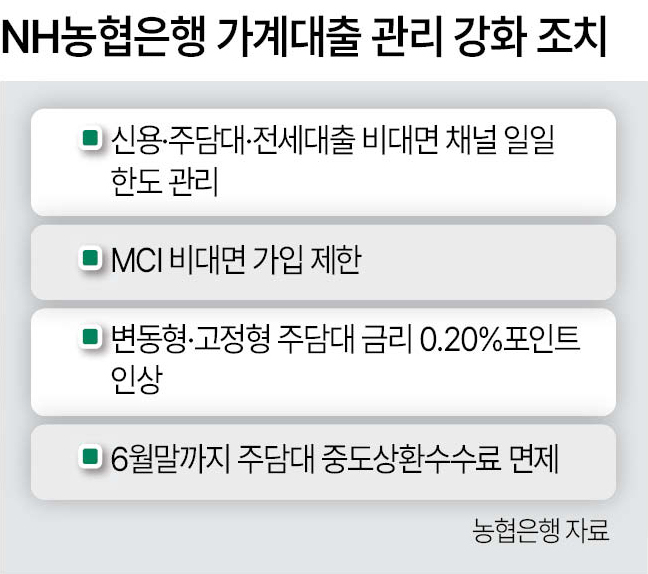

이미 농협은행은 지난 달 중순부터 신용대출, 주택담보대출, 전세대출의 비대면 신청 일별 한도를 정해두고 관리에 들어갔다. 특히 주택담보대출의 경우 모기지보험(MCI) 가입을 제한했다. MCI에 가입하지 않으면 대출 한도가 줄어든다. 이달 초에는 고정형·변동형 주담대 금리를 각각 0.20%포인트씩 올렸다. 이달 말까지 주담대 중도상환수수료도 면제해 상환을 유도한다.

5대 시중은행 가운데 한 곳이 대출 문턱을 높이면서 다른 은행으로 수요가 이동할 가능성도 제기된다. 정부의 부동산 규제로 수도권 주택담보대출 수요는 다소 둔화됐지만, 주식시장 활황으로 신용대출 수요는 여전히 이어지고 있기 때문이다.

한국은행 대출행태서베이에 따르면 은행 여신담당자들은 올 2분기 가계생활 자금과 증시 투자자금 명목으로 신용대출 수요가 지속될 것으로 봤다.

앞서 금융당국이 올해 금융권 가계대출 증가율 목표치를 지난해 1.7%에서 1.5%로 낮추면서, 금융권 전반적으로 취급 가능한 대출 규모가 축소된 상태다. 일부 상호금융과 저축은행은 올해 대출 잔액을 사실상 늘릴 수 없는 ‘순증 0%’ 조치를 부과받은 만큼, 일부 2금융권 차주의 은행 유입이 불가피해졌다.

아직까지 4대 은행의 가계대출 총량은 여유가 있는 상황이다. 지난 5일 기준으로 KB·신한·하나·우리은행의 가계대출 잔액은 전년말 대비 1조9334억원(정책대출 제외) 감소했다. 다만 매년 하반기로 갈수록 쏠림 현상이 나타났던 만큼, 언제든 대출 문턱을 높일 여지가 있다. 실제 KB국민은행은 지난 8일부터 변동형 주담대의 우대금리를 0.20%포인트 축소하는 식으로 금리를 인상했다.

모 시중은행 여신 담당 임원은 “아무래도 어느 한 은행이 문턱을 높이면 다른 은행도 영향을 받을 수밖에 없다”며 “신용대출 수요가 있다고 해도 금액 자체가 많지는 않지만, 그래도 신경을 쓰고 있다”고 말했다. 또 다른 시중은행 관계자는 “한 은행에서 대출 문턱을 높이면 그 수요는 다른 은행으로 갈 수밖에 없고, 항상 그러한 쏠림은 있었다”고 말했다. 서상혁·정호원 기자