창업농·승계농 다른 현실…맞춤형 금융지원 필요

|

| 사진은 기사와 무관함[게티이미지뱅크] |

[헤럴드경제=김선국 기자] 청년농업인의 부채 부담이 커지는 가운데 영농 지속 여부를 결정하는 핵심 변수는 부채 규모보다 소득이라는 분석이 나왔다. 청년농의 안정적인 정착을 위해서는 단순한 자금 지원보다 소득 기반 확충과 맞춤형 금융정책이 필요하다는 지적이다.

20일 한국농촌경제연구원(KREI)이 발간한 ‘농업경영체의 부채 실태와 정책 과제’ 보고서에 따르면 청년농업인의 원리금 상환 능력과 영농 지속 가능성은 가구 전체 소득 수준과 밀접한 관계가 있는 것으로 나타났다.

|

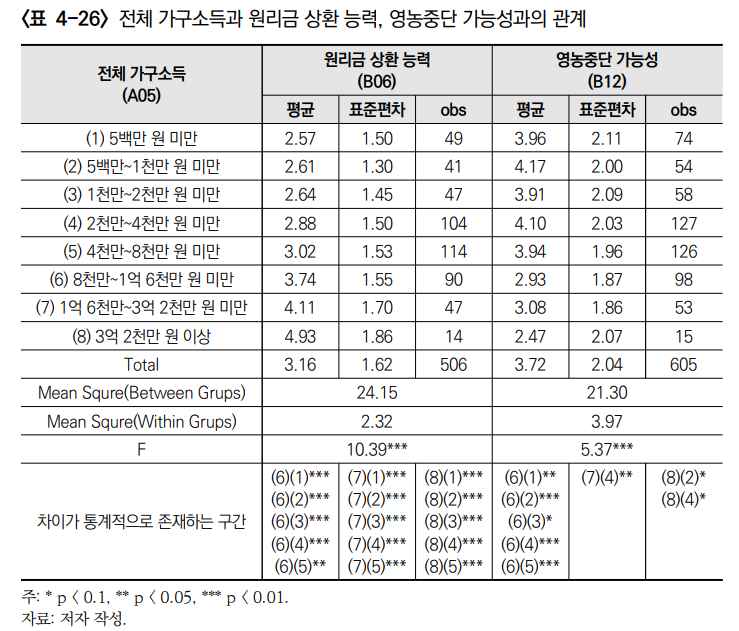

| 전체 가구소득과 원리금 상환 능력, 영농중단 가능성과의 관계[KREI] |

실제 분석 결과 부채 규모와 영농중단 가능성 간에는 통계적으로 유의한 차이가 나타나지 않았다. 반면 가구소득 수준에 따라서는 원리금 상환능력과 영농중단 가능성이 뚜렷하게 갈렸다.

|

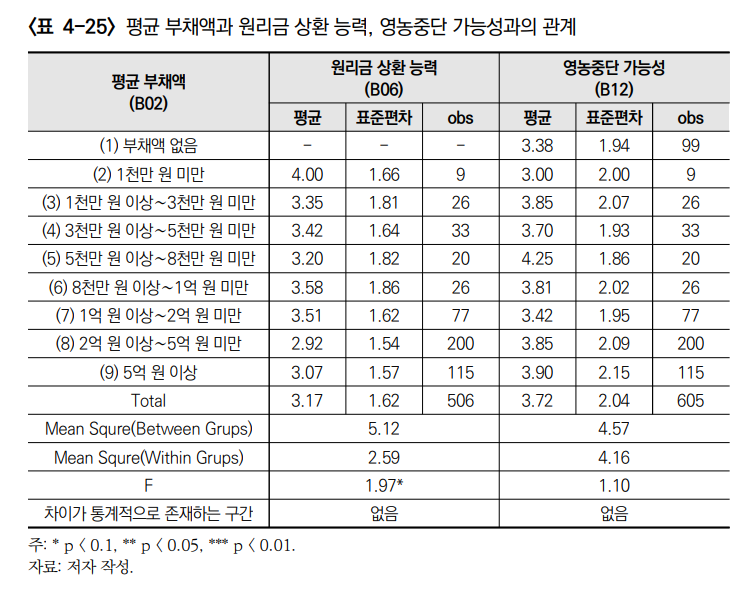

| 평균부채액과 원리금 상환 능력, 영농중단 가능성과의 관계[KREI] |

보고서는 청년농업인을 대상으로 자산·부채·소득과 영농 지속성의 관계를 분석했다. 원리금 상환능력과 영농중단 가능성은 각각 5점 척도로 조사했으며, 원리금 상환능력은 점수가 높을수록 상환 여력이 크고 영농중단 가능성은 점수가 높을수록 농업을 그만둘 가능성이 높은 것으로 해석했다.

분석 결과 연간 가구소득 500만원 미만 청년농의 원리금 상환능력은 2.57점에 그쳤지만, 8000만~1억6000만원 미만 구간은 3.74점, 1억6000만~3억2000만원 미만 구간은 4.11점, 3억2000만원 이상 구간은 4.93점으로 높아졌다.

반면 영농중단 가능성은 소득이 낮은 계층일수록 높게 나타났다. 가구소득 500만~1000만원 미만 구간의 영농중단 가능성은 4.17점으로 가장 높았고, 2000만~4000만원 미만 구간도 4.10점을 기록했다. 반면 3억2000만원 이상 고소득 구간은 2.47점에 그쳤다. 연구진은 소득 수준에 따른 차이가 통계적으로도 유의미하다고 분석했다.

반면 부채 규모는 영농 지속성과 뚜렷한 상관관계를 보이지 않았다. 평균 부채액과 영농중단 가능성 간 관계를 분석한 결과 부채 규모별 차이는 통계적으로 유의하지 않은 것으로 나타났다.

예를 들어 부채가 1억원 이상~2억원 미만인 청년농의 영농중단 가능성은 3.42점이었고, 5천만원 이상~8천만원 미만은 4.25점, 5억원 이상은 3.90점으로 나타나 일정한 경향을 보이지 않았다. 연구진은 부채 규모 자체보다 안정적인 소득 확보 여부가 영농 지속성을 결정하는 핵심 요인이라고 판단했다.

|

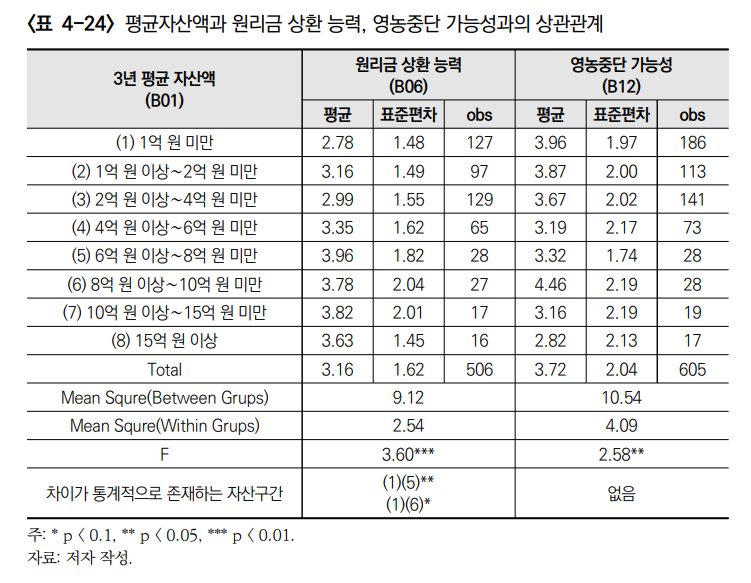

| 평균자산액과 원리금 상환 능력, 영농중단 가능성과의 상관관계[KREI] |

자산 규모는 원리금 상환 능력과는 일부 연관성을 보였다. 3년 평균 자산액 1억원 미만 청년농의 상환능력은 2.78점이었지만, 6억~8억원 미만 구간은 3.96점, 10억~15억원 미만 구간은 3.82점으로 높게 나타났다. 다만 자산 규모와 영농중단 가능성 간에는 통계적으로 뚜렷한 차이가 확인되지 않았다.

연구진은 청년농 부채 문제를 단순히 대출 규모 확대나 부채 감축 차원에서 접근해서는 한계가 있다고 진단했다. 일정 수준의 부채를 보유하더라도 안정적인 소득이 확보되면 영농을 지속할 가능성이 높지만, 소득 기반이 취약할 경우 경영 안정성이 크게 떨어질 수 있다는 것이다.

청년농 내부에서도 창업농과 승계농의 여건 차이가 큰 것으로 분석됐다. 부모로부터 영농 기반을 물려받은 승계농과 새롭게 농업에 진입한 창업농은 자산 구조와 경영 여건, 자금 수요가 달라 획일적인 금융 지원 정책으로는 한계가 있다는 지적이다.

김미복 한국농촌경제연구원 선임연구위원은 보고서에서 “청년농업인의 안정적인 부채 관리를 위해서는 자산과 가구소득을 높여 원리금 상환 능력과 영농 지속성을 강화해야 한다”며 “창업농과 승계농의 특성을 반영한 차별화된 금융지원 정책이 필요하다”고 밝혔다.