|

모기지 이자율이 사실상 5%를 넘어섰다.

최근 국채모기지 업체 프레디맥이 공시한 30년 고정 모기지 금리는 4.71%, 15년은 4.15% 그리고 5년 ARM(변동금리)는 4.01%를 나타내고 있다. 지난해 10월 5일 당시의 3.85%와 비교하면 0.86%포인트나 오른 수치다. 하지만 일반 대출자들이 실제 프레디 맥 공시 금리 그래도를 적용받는 것은 사실상 불가능한 일. 그렇다면 일반적인 모기지 금리는 어디에 와 있을까?

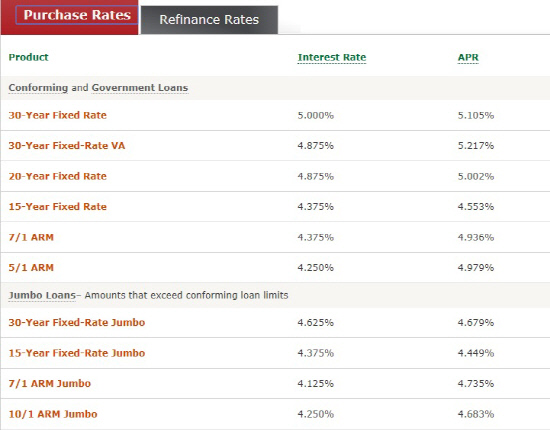

금융권에서 기준치로 흔히 사용하는 웰스파고 대출 금리를 살펴보면 컨포밍론(45만 3100달러 한도)는 30년 고정이 5%, 15년이 4.375% 그리고 5년 ARM이 4.250%를 기록하고 있다. 가장 대중적인 30년 고정금리의 경우 수년래 처음으로 5%를 돌파한 것이다.

재융자의 경우 금리가 더욱 높아 30년과 15년이 각각 5.125%와 4.5%로 집계됐다. 5년 ARM도 4.5%로 역시 신규 대출에 비해 높게 책정돼 있다. 체이스 은행 금리도 30년 고정이 5%를 나타내고 있고 시티은행은 5.250%로 주요 은행 중 가장 높은 수준에 도달했다.

이는 곧 새롭게 주택을 매입하려는 잠재적 구매자나 재융자를 생각하는 소유주들이 받을 수 있는 금리 또한 프레디맥 공시 금리와 달리 5% 혹은 그 이상선에 형성된다는 이야기다.

모기지 업체 관계자들은 “연준이 금리를 꾸준히 올리면 고정금리와 변동금리 그리고 재융자간 금리 격차는 보통 더 벌어지게 된다”며 “월가의 예상대로 올해 1차례 추가 인상을 포함해 내년에도 금리 인상 추세가 이어진다면 주택 구매 수요에 직접적인 영향을 줄 것이며 여기에 더해 재융자나 변동금리 시장은 완전히 얼어 붙게 될 것이다”고 전했다.