바이든 후보가 당선되면 그간 은행의 비(非) 이자 수입에 큰 부분을 차지하던 초과 인출 수수료(overdraft fee) 부과가 금지될 가능성이 높아지기 때문이다.

금융계 자료에 따르면 자산 규모 10억달러 이상인 미국 은행들이 매년 초과 인출 수수료를 통해 벌어들이는 수익은 110억달러에 달한다.이는 이들 은행의 비이자 수입의 5%를 차지한다.

만일 자산 10억달러 이하 은행과 크레딧 유니언 등이 부과하는 초과 인출 수수료를 제외한 것을 고려할 경우 실제 수입은 400억달러 정도로 대형 은행의 연 수익 규모를 약 2배 가량 넘어서게 된다.

은행별로는 JP 모건 체이스가 21억달러의 초과 인출 수수료를 기록한 것을 시작으로 뱅크오브아메리카가 16억달러, 웰스파고가 16억달러의 수입을 올렸다.

초과 인출 수수료는 저소득층 가구에는 큰 부담이 된다. 미국 소비자금융보호국(CFPB)의 집계 결과 전체 초과 인출 수수료의 79%가 저소득층 9%가 부담했다. 초과 인출 수수료를 자주 납부하면 피코(PICO) 점수 등 신용 등급이 떨어져 자금 운용에 더 큰 어려움을 겪게 된다.

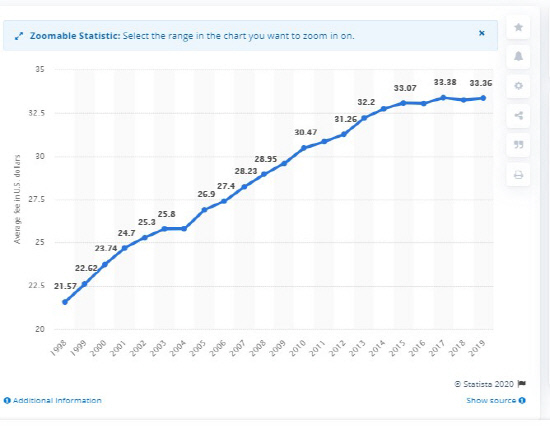

미국 은행의 초과 인출 수수료는 매년 인상되는 추세다.

경제정보 전문업체 스태스티아의 집계 결과 미 은행의 초과 수수료는 건당 21.57달러를 기록한 지난 1998년 이후 매년 꾸준히 인상돼 2019년 현재 평균 33.36달러를 나타내고 있다. 특히 초과 인출 수수료가 매 인출 시 즉 하루에도 여러 차례 부과될 수 있는 것을 고려하면 실제 부과되는 초과 인출 수수료의 평균금액은 50달러를 넘을 것으로 추산된다.

월가 애널리스트들은 “바이든 후보가 오바마 행정부에서 부통령을 지내던 당시 ATM(현금인출기)이나 체크카드에서 초과 인출 수수료를 물지 못하게 하는 규제를 발표한 바 있다”라며 “대통령이 소비자금융보호국(CFPB)을 통해 충분히 초과 인출 수수료 규정을 손 볼 수 있다”라고 내다봤다.

자신도 모르게 부과될 수 있는 초과 인출 수수료를 막으려면 은행에 ‘초과인출보호(overdraft protection)’나 ‘초과인출 이체 서비스(overdraft transfer service)’ 신청하는 것이 좋다. 초과 인출 보호를 택하면 계좌 내 충분한 금액이 없을 때 출금이 거부되며 초과 인출 이체는 잔고가 부족할 경우 자동으로 연결되어 있는 다른 계좌에서 부족한 금액이 충당돼 초과 인출 수수료를 내지 않을 수 있다.최한승 기자

|