‘꼼수’ 유용 적발땐 모든 금융권 대출 제한

가계대출 약정 위반 때도 대출 제한 추진

|

앞으로 개인 사업자 대출을 받아 아파트를 구매하는 등의 ‘꼼수 대출’이 적발되면 모든 금융회사에서 대출을 받을 수 없게 된다. 국세청도 가세해 사업자대출을 활용한 고가 주택 취득 사례를 전수 검증하고 탈세 여부까지 종합 점검할 계획이다. 여기에 규제회피 수요가 온라인투자연계금융업(P2P) 대출로 이동하는 흐름까지 차단하기 위해 담보인정비율(LTV) 규제를 도입하기로 했다.

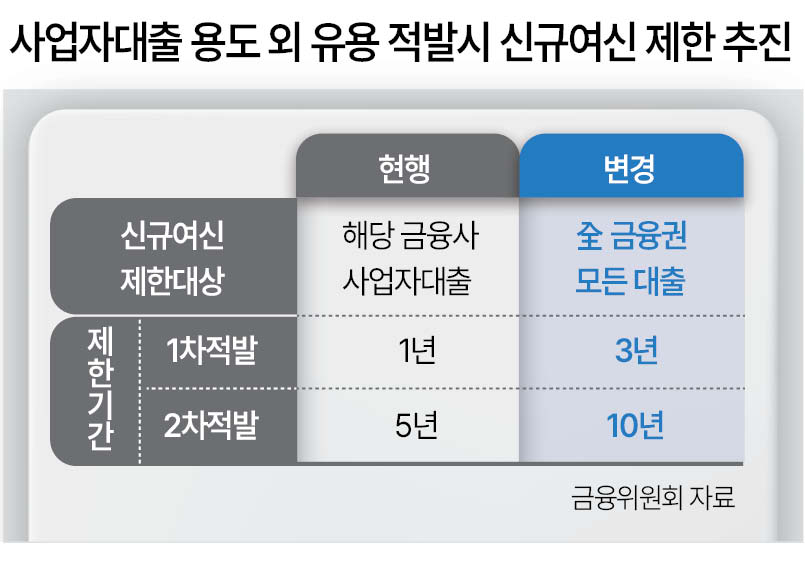

이번 대책의 핵심은 우회 대출을 통한 부동산 자산 증식 통로를 원천 봉쇄하겠다는 것이다. 개인 사업자 자격으로 대출을 받아 거주용 아파트 매매나 임대차 자금으로 활용하는 방식은 대표적인 꼼수 사례로도 꼽힌다. 기존에는 사업자대출 유용이 적발될 경우 해당 금융회사 내 사업자대출에 한해 신규 대출이 막혀 다른 금융회사나 상품으로 갈아탈 수 있지만, 아예 이런 여지를 없앴다. 제한 대상을 가계대출을 포함한 금융권의 모든 대출로 확대한 것이다.

제재 기간 역시 크게 늘어난다. 1차 적발 시 제한 기간은 기존 1년에서 3년으로 확대되고, 2차 적발 시에는 5년에서 10년으로 강화된다.

금융당국은 2021년 이후 취급된 사업자대출 전반 대상으로도 전면 점검에 나선다. 위반 사실이 확인될 경우 즉각적인 대출 회수는 물론 수사기관 통보까지 병행할 예정이다.

가계대출 규제 위반에 대한 점검도 강화된다. 금융감독원은 금융회사가 가계대출 취급 과정에서 체결한 추가약정을 대상으로 차주의 약정 위반 현황과 금융회사의 사후관리 적정성 등을 점검할 예정이다.

국세청도 별도 점검에 나선다. 자금조달계획서 등을 활용해 사업자대출로 고가 아파트 등을 취득한 사례를 선별·추출해 전수 검증을 실시한다. 대출금 부당 유용에 따른 탈세 여부뿐 아니라 관련 사업체 전반의 탈루 실태까지 종합적으로 들여다볼 계획이다. 다만 전수 검증 이전에 용도 외 유용 대출을 자발적으로 상환하고 탈세 사항을 수정 신고할 경우, 검증 대상에서 제외하거나 가산세를 감면하는 등 자진 시정 유인책도 병행할 방침이다.

아울러 규제 회피 수요가 P2P 대출로 이동하는 ‘풍선효과’도 사전 차단에 나선다. 그간 P2P 업계 자율규제로 주택담보대출 한도를 6억원으로 운영해 왔으나 2일부터 대출 규제를 적용받는다. LTV를 새롭게 도입해 규제지역은 40%, 비규제지역은 70%로 제한된다.

주택가격에 따른 대출한도 규제도 의무화된다. 주택가격 15억원 이하의 경우 최대 6억원, 15억원 초과 25억원 이하 구간은 4억원, 25억원 초과 주택은 2억원으로 대출한도가 차등 적용된다. 다만 중도금 대출은 이번 한도 규제 적용 대상에서 제외되며, 이주비 대출은 주택가격과 관계없이 최대 6억원까지 허용된다. 유혜림 기자