변동형 대출 이자부담 더 늘어날 듯

|

| 중동 정세 장기화에 따른 인플레이션 우려로 미국 국채 금리가 급등하면서 대출 차주들의 이자 부담 증가 우려가 커지고 있다. 사진은 서울 강남구 한 부동산 중개업소와 은행 현금자동지급기 모습. [연합] |

|

#. 내 집 마련 막차를 타기 위해 대출을 알아보던 직장인 김 모 씨. 지난달 중순 주택구입자금 3억원을 빌리기 위해 은행을 찾았다. 연 5% 금리에 30년 만기 원리금균등분할상환 조건으로 상담을 받았을 때 김 씨가 매달 내야 할 원리금은 약 161만원. 월급의 절반가량을 쏟아부어야 하는 만큼 부담이 여간 큰 게 아니었다. 마침 중동 분쟁이 소강상태에 접어들고 있다는 소식에, 다음 달 금리가 떨어지면 대출을 실행하기로 하고 발길을 돌렸다.

하지만 한 달 뒤 김 씨의 기대는 물거품이 됐다. 종전 협상이 교착상태에 빠지면서 시장금리가 급등했고, 연 5%였던 대출 금리는 어느새 7%로 치솟았다. 금리가 2%포인트 오르자 김 씨가 매달 내야 할 원리금은 약 200만원으로 불어났다. 예측하기 힘든 금리 변동성에 김 씨의 내 집 마련 고민도 깊어지고 있다.

중동 정세 장기화에 따른 인플레이션 우려로 미국 국채 금리가 급등하면서 대출 차주들의 시름도 깊어지고 있다. 시장금리 선행 지표인 미국채 금리가 상승하면, 은행들의 자금 조달 비용도 늘어나 결국 차주의 이자 부담으로 이어지기 때문이다. 한국은행의 기준금리 인상 가능성까지 거론되면서 당분간 은행 대출금리의 오름세가 이어질 것이라는 전망이 나온다.

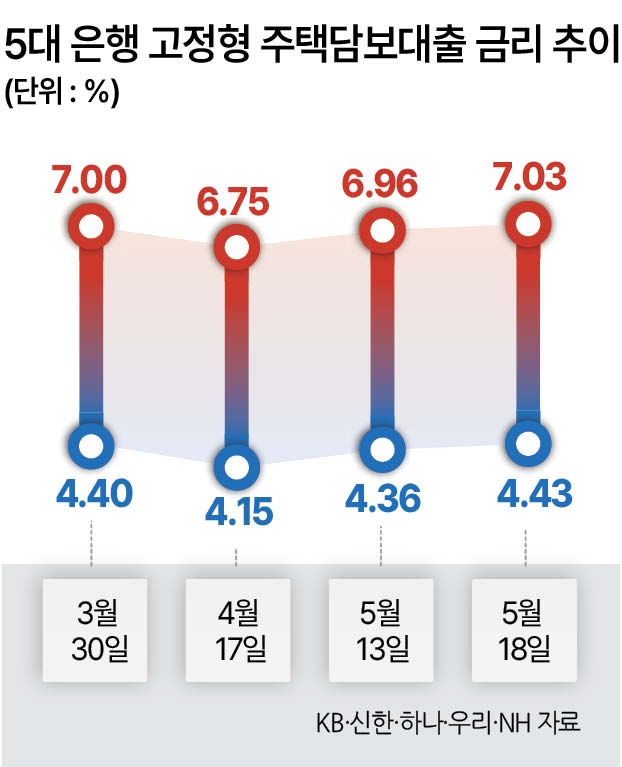

19일 은행권에 따르면 KB·신한·하나·우리·NH 등 국내 5대 은행의 18일 은행채 5년물(고정형) 기준 주택담보대출 금리는 연 4.43%~7.03%로 집계됐다. 지난 3월 30일 상단 금리가 7%에 도달한 이후 한 달 반 만에 다시 7%를 넘겼다.

최근 미국채 금리가 급등하면서 은행채 금리도 덩달아 오르는 것으로 풀이된다. 중동 사태 장기화로 미국 내 인플레이션 우려가 확산하면서 장기물 위주로 금리가 급등한 것이다. 인베스팅닷컴에 따르면 전날 미국 국채 10년물 금리는 4월말 연 4.390% 대비 0.2%포인트(p) 가량 오른 4.599%로 마감했다. 30년물 금리는 지난 15일 5.12%로 마감하며 19년 만에 최고치를 기록했다. 전날에는 연 5.131%까지 상승했다.

미국채 금리는 국내 시장금리의 선행지표로 통한다. 실제 미국채 금리가 오르면서 국내 채권금리도 장기물 위주로 상승했다. 금융투자협회 채권정보센터에 따르면 국고채 10년물 금리는 4월말 연 3.923%에서 전날 연 4.239%, 30년물 금리는 3.790%에서 4.196%으로 올랐다. 5년물 금리도 3.780%에서 3.990%으로 상승했다. 이에 따라 은행채 5년물 금리(5개 평가사 평균치)도 같은 기간 연 4.059%에서 4.265%로 올랐다.

대출 금리가 급등함에 따라 새로 대출을 받는 차주들의 시름도 깊어지게 됐다. 은행은 정기예금이나 은행채를 발행해 대출에 필요한 자금을 끌어모은다. 시장금리가 상승하면 조달에 필요한 비용이 늘어나는데, 모두 대출금리에 반영된다.

일반적으로 금리 상승기에는 장기간 금리가 고정되는 고정형 대출이 유리하지만, 전체 금리 수준 자체가 높아질 경우 그 효과 역시 제한적일 수밖에 없다.

변동금리 차주의 경우 내야 할 이자가 더 늘어난다. 당장 다음 달 발표되는 코픽스에는 시장금리 상승분이 반영될 예정이다.

한국은행 경제통계시스템에 따르면 은행 주택담보대출 차주 중 변동금리 대출자 비중은 지난 3월말 기준으로 65%에 달한다.

시장에서는 은행 대출금리 상승세가 당분간 이어질 가능성에 무게를 두고 있다. 미국과 이란 간 종전 협상이 교착 상태에 빠지면서 국제유가가 다시 오르고 있고, 이에 따른 인플레이션 우려도 확대되고 있어서다. 미국 국채 금리 상승으로 한·미 금리 차가 빠르게 좁혀지면서 한국은행의 기준금리 인상 가능성도 점차 커지고 있다는 분석이 나온다. 서상혁 기자