|

| [게티이미지뱅크, 로이터] |

[헤럴드경제=신동윤 기자] 최근 ‘인공지능(AI) 거품론’으로 인해 주가가 하락세를 보였던 AI 대장주 엔비디아에 드리웠던 공포 심리가 상당 부분 해소됐단 평가가 나온다. 주가가 이틀 연속 큰 폭으로 상승 마감하면서다.

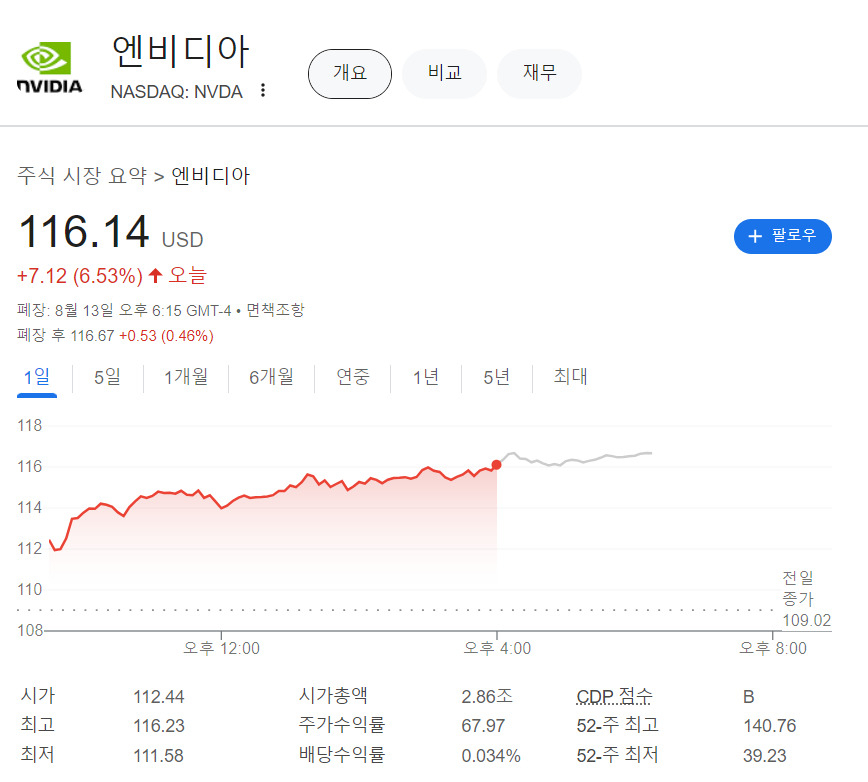

14일 금융투자업계에 따르면 13일(현지시간) 미 뉴욕증시에서 엔비디아 주가는 전날보다 6.53% 오른 116.14달러(15만8473원)에 거래를 마쳤다.

전날 4.08% 상승 마감한 데 이어 이날에는 상승폭을 더 키웠다.

최근 주가 하락에 2조4000억달러대까지 떨어졌던 시가총액도 2조8560억 달러로 증가하며 다시 3조달러 진입에 한 걸음 다가섰다.

엔비디아 주가는 지난 6월 18일 종가 기준 최고점인 135.58달러를 기록한 이후 지난 7일에는 100달러 아래(98.91달러)까지 하락하기도 했다.

블룸버그 통신은 “엔비디아 주주들에게는 힘든 6주였고, 기록적인 시장 가치를 지워버린 역사적인 주가 하락에 이어 급격한 변동성이 이어졌다”며 “하지만 이제 최악의 상황은 끝났다는 신호가 나타나고 있다”고 분석했다.

중국 최대 통신장비업체 화웨이가 엔비디아에 필적할 만한 새로운 AI 칩을 곧 출시할 예정이라는 소식이 이날 전해졌지만, 주가에 큰 영향을 미치지 않았다.

월스트리트저널(WSJ)과 로이터통신 등은 화웨이가 현재까지 상용화된 AI 칩으로는 가장 최신 제품인 엔비디아의 H100 칩에 비견할 만한 최신 프로세서를 이르면 10월 출하할 예정이라고 전했다.

경기 침체 우려가 사그라지면서 저가 매수세가 이어지고, 투자회사가 엔비디아를 최선호주로 꼽은 점 등이 주가 상승 요인으로 분석된다.

|

| [구글 금융 캡처] |

뱅크오브아메리카(BofA)가 전날 반도체 업종이 반등에 나설 경우 가장 좋은 투자종목으로 엔비디아를 꼽았다. 비벡 아리아 애널리스트는 전날 보고서에서 반도체 업종이 계절적 비수기가 지나고 나면 4분기에 반등할 것으로 예상한다면서 이같이 밝힌 바 있다.

이날 발표된 7월 미국 생산자물가지수(PPI) 상승률이 전문가 예상치를 밑돈 것도 주가 상승을 뒷받침하고 있다. 7월 미국의 생산자 물가가 전월 대비 0.1% 상승해 전월 대비 상승률이 6월(0.2%)보다 둔화한 데다 다우존스가 집계한 전문가 전망치(0.2%)도 밑돌았다.

이에 시가총액 1위 애플(1.72%)과 2위 마이크로소프트(1.77%)를 비롯해 주요 7개 빅테크 기업으로 구성된 ‘매그니피센트 7’ 주가가 일제히 올랐다.

한 달 전 260달러대까지 상승했다가 최근 200달러 아래까지 떨어졌던 테슬라 주가는 저가 매수세가 유입되면서 5.24% 상승한 207.83달러에 마감했다. 또 브로드컴(5.07%)과 AMD(3.19%), 대만 TSMC(2.81%), 마이크론 테크놀러지(2.96%) 등 반도체 관련 종목 주가도 대부분 올랐다. 이에 필라델피아 반도체 지수는 4.18% 상승 마감했다.

엔비디아를 비롯해 미 주요 반도체 종목들이 강한 반등세를 보이면서 국내 대표 반도체 종목들의 상승 속도 역시 빨라질 것이란 기대감이 커진다.

‘동학개미(국내 증시 소액 개인 투자자)’들이 엔비디아 주가 변동에 맞춰 국내 증시에서 가장 주목하는 종목은 SK하이닉스다. 글로벌 고대역폭메모리(HBM) 선두 기업인 SK하이닉스는 엔비디아 그래픽처리장치(GPU) 밸류체인의 가장 중요한 연결고리 중 한 곳으로, 5세대 HBM HBM3E를 이미 엔비디아에 공급 중이다.

전날 SK하이닉스 주가는 전장 대비 2.77% 오른 18만1900원에 장을 마치며 종가 기준 ‘18만닉스(SK하이닉스 주가 18만원 대)’에 8거래일 만에 복귀했다. 지난 5일 15만6100원으로 장을 마친 이후 8일(-3.48%) 하루를 제외한 5거래일 간 가파른 우상향 곡선을 그리며 주가를 끌어 올렸다.

국내 증권가에선 SK하이닉스의 하반기 실적 전망이 좋은 만큼, 최근 주가 조정으로 밸류에이션 매력이 상승했다는 분석이 나왔다.

김광진 한화투자증권 연구원은 “하반기 메모리 업황은 건재하고 SK하이닉스의 실적은 성장 지속할 전망”이라며 “AI 중심의 서버 수요는 여전히 강세가 유지되고 모바일·PC 수요도 점진적으로 개선할 전망”이라고 했다.

이어 “최근 주가 조정으로 인해 내년 예상 실적 기준 주가순자산비율(P/B) 1.3배 수준까지 하락해 밸류에이션 매력이 상승했다”며 “주가 하락이 업종 내에서 상대적으로 컸던 만큼 회복 속도도 빠를 것”이라고 덧붙였다.

김동원 KB증권 리서치센터장은 “2025년에도 HBM 1위 업체 지위가 유지되며 HBM3E, HBM4에서 시장 지배력 확대가 전망된다”며 “향후 2년간 추정 영업이익이 61조5000억 원으로 매년 역대 실적 경신이 예상된다”고 했다.

그러면서 “향후 미국 빅테크의 AI 투자는 오히려 크게 늘어날 전망”이라며 “AI 투자 확대의 중심인 SK하이닉스의 현재 주가는 바겐세일 중으로 비중 확대의 적기로 판단된다”고 했다.