상장 한달 안된 달바글로벌 2.1조

“급상승에 밸류에이션 부담”평가도

|

국내 화장품 시장에 지각변동이 일고 있다. 지난해와 올해 코스피에 상장한 신흥 뷰티 기업들이 전통 강자를 밀어내며 시가총액 기준 ‘공룡’ 반열에 오르고 있다.

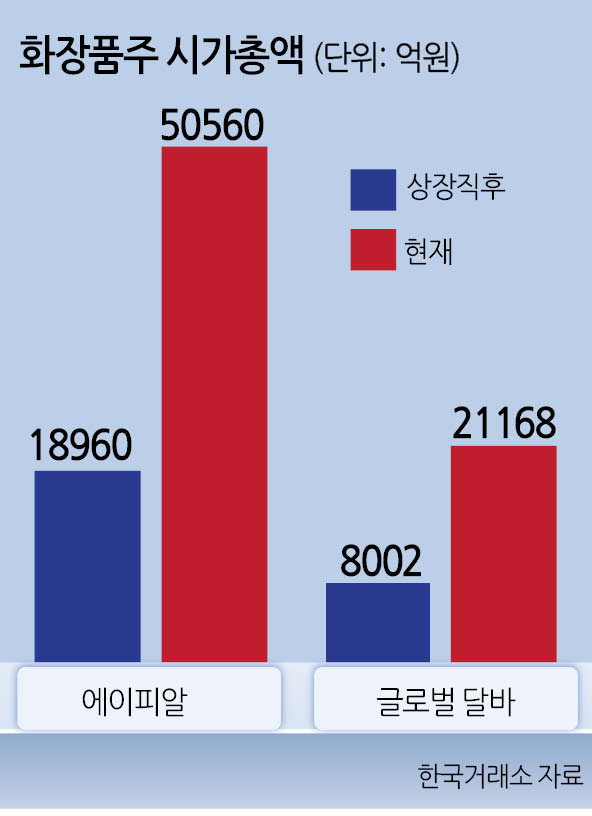

19일 투자업계에 따르면 뷰티테크 기업 에이피알은 전날 종가 기준 시가총액이 5조460억원을 기록하며, LG생활건강(5조2950억원)과의 격차를 단 네 계단으로 좁혔다.

이는 지난해 2월 상장 당시 몸값인 1조8960억원보다 몸값이 2.5배 이상 불어나며 국내 화장품 업계 시총 2위권까지 위협하고 있다.

연초 5만원대이던 에이피알 주가는 지난달 9일 10만원선을 돌파하며 2배로 뛰었다. 1분기 역대 최대 실적을 발표하며 시장 기대감이 상승한 영향이다. 에이피알의 1분기 매출은 전년 대비 78% 증가한 2660억원, 영업이익은 96% 증가한 546억원으로 집계됐다. 전날까지 에이피알은 13만3600원에 거래를 마치며 연초 이후 161.4% 급등했다.

지난달 코스피에 입성한 달바글로벌도 빠르게 몸집을 키우고 있다. 상장 한 달도 안돼 1조원에 못 미치던 시총은 전날까지 2조1168억원으로 불어났다. 국내 대표 OEM 기업인 한국콜마(2조1197억원)에 불과 30억원 차로 바짝 따라붙었다. 거래일 기준 단 한 계단 차이다.

증권가는 목표주가를 더 높였다. 미래에셋증권은 전날 보고서를 내고 에이피알의 목표주가를 12만5000원에서 17만원으로 올렸다. 배송이 미래에셋증권 연구원은 “에이피알의 강한 실적 모멘텀은 강한 마케팅 경쟁력에 위에 채널 전략이 쌓여 형성되고 있다”라며 “업종 대비 프리미엄이 타당하며, 추정치 방향성 전환 혹은 마케팅 경쟁력 하락이 나타나지 않는 한 지속적인 리레이팅이 가능하다고 판단한다”고 이유를 설명했다.

LS증권도 목표가를 종전 11만 4000원에서 16만 5000원으로 상향 조정했다. 조은애 LS증권 연구원은 “동사 주가는 연초 이후 167% 상승했다”며 “실적발표 이후 미국에서 울타뷰티를 통한 오프라인 진출 발표, 일본 메가와리 쇼핑 이벤트 매출 호조, 수출데이터를 통한 유럽에서의 확장 지속이 확인되면서 외형 및 이익 성장 가시성이 높아졌다는 기대감이 주가에 반영된 것으로 보인다”고 평가했다.

달바글로벌은 아마존에서 화장품 카테고리 판매 상위권을 차지하며 순항 중이다. 김명주 한국투자증권 연구원은 “최근 해외 아마존 카테고리 내 달바 제품의 순위가 양호하다. 2024년부터 본격적으로 유럽에서 판매를 시작했다는 점을 고려했을 때 스페인(1위)과 독일(10위)에서의 순위는 매우 인상적이다”며 “달바의 차별화된 마케팅 전략과 브랜드 포지셔닝, 그리고 밸류에이션 매력을 고려 시 주가는 우상향 할 걸로 전망한다”고 분석했다. 그러면서도 “오는 22일에 발행주식수의 19%에 해당하는 투자자 락업(보호예수)이 해제된다는 점은 유의할 필요가 있다”

다만 빠른 주가 상승에 따른 밸류에이션 부담도 제기된다. 에이피알은 현재 주가수익비율(PER) 기준 약 38.01배 수준에서 거래되고 있다. 달바글로벌의 PER도 122.63배로 집계됐다. 아모레퍼시픽 14.55배 LG생활건강 33.22배를 고려하면 매우 높은 수준이다. 신주희 기자