법인세 영향 감소세…중소사도 체질 개선 영향

CSM은 일제히 우상향…“미래 성장 동력 확보”

손해율 압박에도 투자 이익·킥스 ‘버팀목’ 역할

‘비은행 효자’ 계열 위상 계속…실적 하방 방어

|

| 지난해 금융지주 계열 보험사들이 당기순이익 감소에도 불구하고 보험계약마진(CSM)과 지급여력비율(K-ICS·킥스) 등 미래 수익 지표를 일제히 끌어올리며 내실을 다졌다. 보험 계열사들이 탄탄한 기초 체력을 바탕으로 그룹 비이자이익의 핵심 버팀목으로 자리 잡고 있다. [각 사 제공] |

[헤럴드경제 박성준 기자] 지난해 금융지주 계열 보험사들의 실적에서 가장 두드러진 키워드는 ‘내실 경영’이다.

당기순이익만 놓고 보면 대부분 전년보다 뒷걸음질 쳤지만, 미래 수익의 척도인 보험계약마진(CSM)과 재무 건전성 지표인 지급여력비율(K-ICS·킥스)은 오히려 탄탄해졌다. 외형보다 체질, 숫자보다 기초 체력에 집중했다는 평가가 나온다.

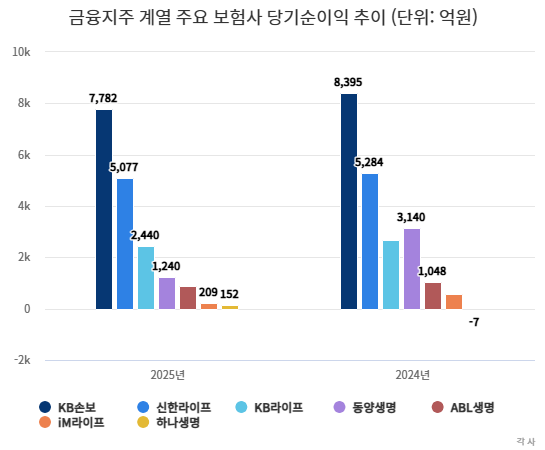

8일 금융지주 실적 발표를 종합하면 금융지주 계열 보험사 당기순이익은 대부분 전년 대비 감소했다. 금융지주 보험사 중 가장 큰 체급을 보이는 KB손해보험은 지난해 당기순이익으로 7782억원을 기록해, 1년 전보다 7.3% 감소했다. 이어 ▷신한라이프 5077억원(3.9%↓) ▷KB라이프 2440억원(9.4%↓) 등으로 나타났다.

지난해 우리금융으로 편입된 동양생명은 1240억원의 당기순이익을 기록, 1년 전보다 60.5% 감소했다. 아울러 ▷iM라이프 209억원(63.1%↓) ▷ABL생명 881억원(추정, 15.9%↓) 등도 이익이 줄었다. 하나생명은 지난해 152억원의 순이익을 내며, 전년 적자에서 흑자 전환했다.

KB·신한지주 계열 대형 보험사들은 법인세율 인상과 이연법인세 반영 등 일회성 세제 요인이 순이익을 끌어내렸다. 세전이익 기준으로 보면 신한라이프는 오히려 9.2%(667억원) 성장한 7881억원을 달성했고, KB손보도 대체투자 확대에 힘입어 투자손익이 큰 폭으로 늘면서 감소폭이 제한적이었다.

반면 동양생명·iM라이프 등 중소형사는 그룹 편입 이후 건전성 강화와 영업 패러다임 전환 등 내실 경영을 최우선 과제로 삼으면서 단기 수익보다 체질 개선에 집중한 결과다. 동양생명은 우리금융 편입 후 킥스 비율을 전년보다 21.8%포인트(p) 끌어올리는 데 역량을 집중했고, iM라이프도 물량 중심에서 가치 중심으로 영업 전략을 전환하는 과정에서 일시적으로 이익이 조정됐다.

|

| 금융지주 계열 주요 보험사 당기순이익 추이. [각 사 제공] |

새 국제회계기준(IFRS17)이 도입된 이후 3년차를 맞아 보험사 성적표의 핵심 지표로 자리 잡은 CSM은 대부분 우상향했다.

KB손보의 CSM 잔액은 9조2850억원으로 전년 대비 5.3% 늘었고, 신한라이프도 7조5550억원(4.5%↑)을 확보하며 성장 동력을 확보했다. KB라이프와 iM라이프도 각각 지난해 3조2640억원, 7620억원의 CSM을 기록, 전년 대비 8.4%, 7.9%씩 성장했다. 다만 동양생명의 CSM은 2조4570억원으로 같은 기간 8% 줄었다. 동양생명 관계자는 “그룹 편입 후 건전성 강화를 최우선 과제로 삼으며 보장성 중심의 포트폴리오 운영에 집중한 결과”라고 설명했다.

지난해 장기보험·자동차보험 등 손해율이 전반적으로 상승 압박을 받았지만, 투자 영업이 이를 메워주는 ‘구원투수’ 역할을 했다. KB손보는 대부분 보종에서 손해율이 올랐지만, 대체투자 확대로 투자손익이 큰 폭으로 증가하면서 순이익 감소를 제한했다. KB손보 관계자는 “4분기 이연법인세가 반영되면서 전년보다 실적이 줄었지만, 이를 제외하면 전년 수준”이라고 설명했다.

신한라이프도 증시 호황에 따른 유가증권 관련 이익이 늘면서 지난해 누적 금융손익이 2031억원으로 전년보다 31.5%(487억원) 확대됐다. 4분기 금리 상승으로 금융손익이 일시적으로 주춤했지만, 연간 기준으로는 보험손익과 금융손익이 고루 뒷받침하며 안정적인 이익 구조를 갖췄다.

킥스 비율도 전반적으로 안정적이다. KB라이프가 270.2%로 업계 최고 수준을 유지했고, 신한라이프 204.3%, KB손보 190.2%로 모두 규제 기준을 웃돈다. 동양생명은 177.3%로 전년 대비 21.8%포인트나 개선되며 눈에 띄는 변화를 보였다. 자산부채종합관리(ALM) 관리 강화 등 금융당국의 압박이 갈수록 커지는 만큼, ALM 중심의 안정적 운용 기조가 보험사 경영 기조에 공통으로 자리하고 있다는 평가다.

은행 부문의 이자이익 성장세가 정체될 것이라는 우려가 나오는 가운데 보험 계열사들의 이런 기조는 그룹 전체의 하방 경직성을 확보해 주는 든든한 버팀목이 될 것으로 보인다.

KB금융의 경우 보험 계열사(KB손보+KB라이프) 합산 순이익만 1조원을 넘기며 비은행 포트폴리오의 핵심을 맡고 있고, 우리금융도 동양생명·ABL생명 편입 효과로 비이자이익이 전년 대비 25% 성장했다.

보험업계 관계자는 “재무 안정성을 바탕으로 지속 가능한 성장을 이뤄내고자 영업경쟁력을 강화하는 한편 고객 중심의 서비스 개선을 확대해 나가고 있다”며 “고객가치와 회사가치, 현재와 미래를 위한 균형 있는 성장을 추구하겠다”고 말했다.