NIM 축소에도 이자수익자산 늘어

이자이익 60.4조, 비이자이익 7.6조

“중동발 리스크 등 불확실성 증대”

|

| 지난해 국내 은행의 당기순이익이 또 역대 최대를 기록했다. 서울 시내에 있는 주요 은행의 현금자동입출금기(ATM) 모습. [연합] |

[헤럴드경제=김은희 기자] 지난해 국내 은행의 당기순이익이 2조원 가까이 늘어나며 또다시 역대 최대치를 기록한 것으로 나타났다. 핵심 수익원인 이자이익은 60조원을 처음 돌파했다.

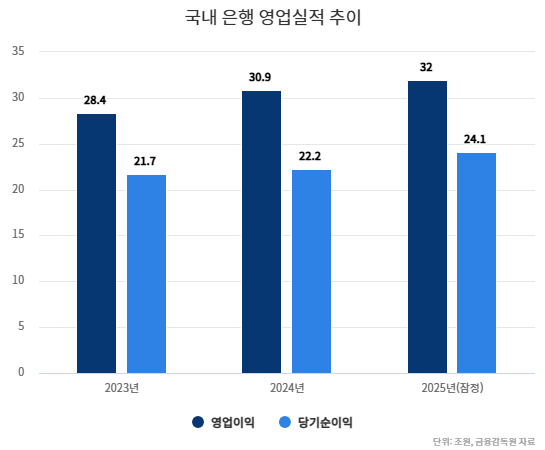

19일 금융감독원에 따르면 2025년 국내 은행의 당기순이익은 24조1000억원으로 전년(22조2000억원) 대비 8.2% 증가한 것으로 잠정 집계됐다.

순이익 규모는 코로나19 팬데믹 당시인 2020년 감소한 이후 2021년 증가 전환돼 줄곧 불어났는데, 2024년 5%대로 다소 둔화했던 증가폭도 작년에는 다시 확대됐다.

금리·환율 변동성 확대로 외환·파생 관련 이익이 큰 폭으로 개선된 데다 순이자마진(NIM)의 축소에도 이자수익자산이 늘며 이자수익이 증가한 영향이라고 금감원은 분석했다.

|

| [헤럴드DB] |

항목별로 보면 이자이익은 60조4000억원으로 이자수익자산 증가 등의 여파로 2024년(69조3000억원) 대비 1조1000억원 늘었다. NIM이 1.51%로 2024년(1.57%)보다 0.06%포인트 줄었지만 이자수익자산(3442조원)이 같은 기간 4.6% 늘었다. 그 결과 2024년 0%대였던 이자이익 증가율도 1.8%까지 끌어올렸다.

작년 비이자이익은 2024년(6조원) 대비 1조6000억원 증가한 7조6000억원을 기록했다. 증가율만 26.9%에 달했다. 이는 금리·환율 변동성이 커지면서 이자율·통화 위험회피목적 거래 관련 외환·파생 관련 이익이 6조2000억원으로 전년(4000억원)보다 많이 늘어난 데 기인한다. 신탁관련이익과 수수료이익도 각각 2000억원, 1000억원 증가했다.

비용 측면에서 보면 지난해 판매비와 관리비는 29조4000억원으로 전년(27조4000억원) 대비 2조원 증가했다. 인건비와 물건비도 각각 17조9000억원, 11조5000억원으로 2024년보다 1조5000억원, 5000억원 늘었다.

같은 기간 대손비용은 6조5000억원으로 전년(7조원) 대비 4000억원 감소한 것으로 나타났다. 시중은행만 대손충당금을 확대한 것으로 보인다.

2025년 국내 은행의 총자산순이익률(ROA)은 0.59%로 전년(0.58%)보다 소폭 상승했다. 자기자본순이익률(ROE)은 7.93%를 기록하며 전년(7.76%) 대비 0.17%포인트 상승한 것으로 파악됐다.

금감원은 “중동발 지정학적 리스크 고조와 미국 관세정책, 금리·환율 변동성 확대 등 대내외 불확실성이 증대되고 신용손실 확대 우려도 지속되고 있다”며 “대내외 경제여건 악화 시에도 은행이 본연의 자금중개기능을 안정적으로 수행할 수 있도록 손실흡수능력의 확충을 지속 유도할 계획”이라고 밝혔다.