금감원 검사 결과, 5개사는 ‘우수’, 2개사는 ‘미흡’

“원금 비보장·적합성 진단 필수” 소비자 주의 안내

|

| [연합] |

[헤럴드경제=박성준 기자] 변액보험 판매가 급증하는 가운데 금융감독원이 생명보험사를 대상으로 판매절차 전반을 점검한 결과, 일부 보험사에서 자산운용 방식과 소비자 권리 관련 설명이 미흡한 것으로 나타났다.

금감원은 24일 생보사 9곳을 대상으로 실시한 변액보험 판매절차 미스터리쇼핑 결과와 소비자 유의사항을 공개했다.

지난해 변액보험 초회보험료는 2조8900억원으로 전년 대비 46.2% 급증했고, 같은 기간 관련 민원도 1308건에 달했다. 생보사 간 실적 경쟁이 과열되면서 판매절차 미흡으로 소비자의 가입 목적이나 투자 성향에 반하는 상품 가입 등 불완전판매 가능성이 커졌다는 판단에서 점검에 나선 것이다.

금감원은 지난해 9~11월 전체 22개 생보사 중 ▷ABL생명 ▷삼성생명 ▷교보생명 ▷미래에셋금융서비스 ▷KDB생명 ▷메트라이프생명 ▷KB라이프파트너스 ▷신한라이프 ▷하나생명 등 9개사를 선정해 외부 조사원이 직접 가입 상담을 받는 방식으로 5개 부문 24개 항목을 평가했다.

종합 결과는 ‘양호’로, 2019년 직전 점검과 유사한 수준이었다. 9개사 중 삼성·하나·교보 ·KDB·ABL 등 5개사가 ‘우수’를 받았고, 미래에셋금융서비스는 ‘양호’, 메트라이프는 ‘보통’이었다. 신한라이프와 KB라이프파트너스는 ‘미흡’ 평가를 받았다.

적합성원칙과 설명의무 등 4개 부문은 전반적으로 ‘우수’ 또는 ‘양호’로 평가됐다. 그러나 변액보험의 자산운용 방식과 금융소비자보호법상 위법계약해지권에 대한 설명은 미흡한 것으로 파악됐다. 위법계약해지권은 판매업자가 적합성원칙이나 설명의무 등을 위반한 경우 소비자가 계약 해지를 요구할 수 있는 권리다.

|

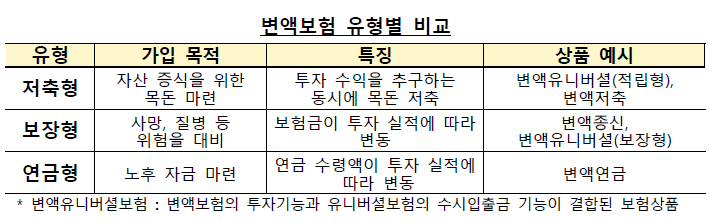

| 변액보험 유형별 비교. [금융감독원 제공] |

금감원은 소비자 유의사항도 함께 안내했다. 변액보험은 원금이 보장되지 않으며, 납입 보험료에서 위험보험료와 사업비를 차감한 나머지만 펀드에 투자되기 때문에 보험금이나 해약환급금이 기대보다 적을 수 있다. 가입 초기에는 사업비 비중이 높아 단기 해지 시 손실이 더욱 커진다.

가입목적에 따라 저축형·보장형·연금형 중 적합한 유형을 선택해야 한다. 변액종신보험은 납입 보험료 상당 부분이 위험보험료로 차감되는 구조여서 저축 목적에는 맞지 않는다. 또 가입 전 반드시 적합성 진단을 받고 결과를 확인한 뒤 계약을 체결해야 한다.

금감원은 ‘미흡’ 평가를 받은 보험사에 개선계획 수립을 지도하고 이행 현황을 점검할 방침이다. 판매규모 상위 보험사에 대해서도 면담 등을 통해 판매절차 강화를 당부할 예정이다.