올 들어 작년 연간 판매량보다 80%↑

1분기 자산관리 수수료 수익도 52%↑

자산관리 뭉칫돈에 비이자이익 탄력

목표전환형 ETF 신탁, 효자 상품 부상

은행권 퇴직연금 ETF 플랫폼 경쟁도

|

| 챗GPT를 이용해 제작함 |

[헤럴드경제=유혜림 기자] “요새 성과급 받으면 금방 써버린다고 퇴직연금 계좌로 옮겨 어떤 ETF를 사면 좋겠냐는 상담이 부쩍 늘었습니다. (시중은행 프라이빗뱅커)”

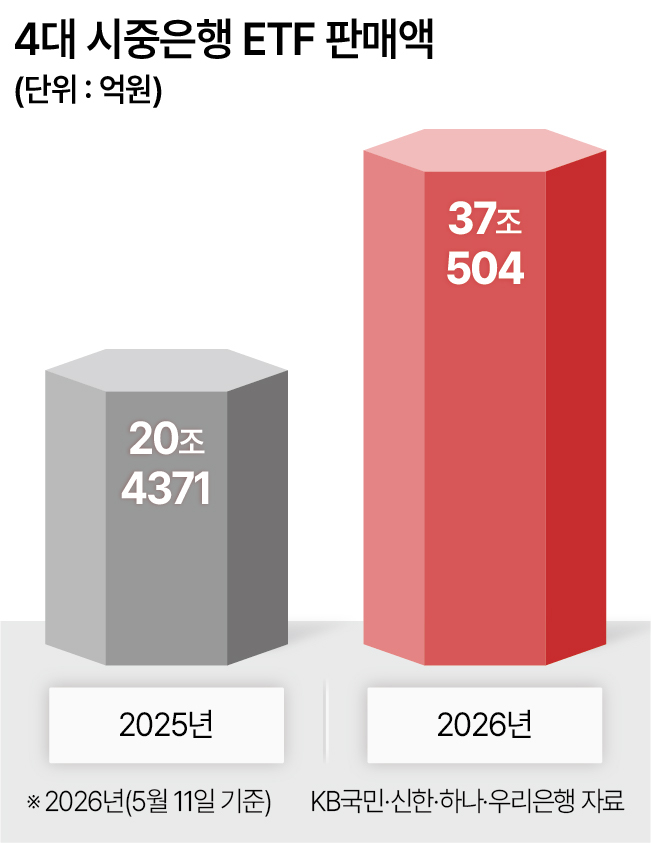

코스피가 8000선 돌파를 넘보는 등 증시 호황이 이어지면서 올 들어 시중은행의 ETF(상장지수펀드) 판매액이 37조원을 넘어선 것으로 나타났다. 이미 지난해 연간 판매 규모를 훌쩍 뛰어넘자 올 1분기 관련 판매 수수료 수익도 전년 동기 대비 50% 넘게 증가했다. 특히 작년 하반기부터 퇴직연금 계좌를 중심으로 ETF 자금 유입이 급증하면서 예·적금이나 펀드 위주였던 은행 고객층까지 투자 수요가 커지고 있다는 분석이다.

13일 KB국민·신한·하나·우리 등 4대 시중은행의 올해 ETF 판매액은 지난 11일 기준 37조504억원으로 집계됐다. 이는 지난 한 해 판매 규모(20조4371억원)보다 81%(16조6133억원)이나 늘어난 것이다. 한 금융지주 임원은 “최근 ETF 시장 증가분의 대부분은 개인 투자자 자금”이라며 “연금 자금이 ETF로 유입 비중도 상당해 그룹 핵심 비즈니스로도 부상하고 있다”고 말했다.

|

증시 자금이 은행권 자산관리(WM) 채널로 유입되면서 비이자이익도 함께 늘고 있다. 4대 은행의 올 1분기 자산관리 수수료 수익은 총 5673억원을 기록했다. 전년 동기(3720억원)보다 52.5% 증가한 규모다. 은행별로 보면 KB국민은행이 1161억원에서 2006억원으로 가장 크게 늘었다. 신한은행은 820억원에서 1358억원, 하나은행은 919억원에서 1419억원 등도 증가했다. 자산관리 수수료에는 방카슈랑스(은행 창구 보험 판매)와 펀드·신탁 판매 수수료 등이 포함된다.

은행권에선 퇴직연금을 중심으로 한 ETF 투자 수요가 판매량 증가를 견인한 것으로 보고 있다. 역대급 증시 호황기에 3%대 수익률에 머물던 DB(확정급여형) 퇴직연금을 DC(확정기여형)로 전환해 ETF로 직접 굴리려는 수요도 커졌다는 설명이다. 한 자산운용사 본부장은 “작년 상반기만 해도 ETF 투자자가 10명 중 5~6명 수준이었다면 올해 체감상 7~8명까지 늘어난 느낌”이라며 “그룹 데이터를 보면 특히 연금 계좌를 통한 ETF 투자 규모가 급증하고 있다”고 말했다.

목표 수익률에 도달하면 자동 환매되는 ETF 신탁 상품이 은행권의 대표적인 수수료 효자 상품으로 떠오르고 있다. 은행권 ETF는 일반 증권계좌를 통한 직접 투자와 달리 특정금전신탁 형태로 판매돼 통상 1% 안팎의 수수료가 부과된다. 목표전환형 ETF는 가입 단계에서 목표 수익률을 5%·7% 등으로 설정하면 자동 환매가 이뤄져 이후 시장이 하락하더라도 수익을 확정할 수 있다는 장점이 있어 인기몰이 중이다.

은행권도 연금 ETF 수요를 끌어들이기 위한 경쟁에 속도를 내고 있다. 최근 KB국민은행과 하나은행은 당행 앱에 ETF 실시간 시세 조회 기능을 도입하는 등 퇴직연금 비대면 ETF 거래 서비스를 전면 개편했다. 신한은행은 고객이 퇴근 이후 시간대에도 전문 상담직원과 퇴직연금 운용 상담을 받을 수 있는 ‘굿 이브닝 서비스’를 운영하며 사후관리 강화에 나섰다. 우리은행은 투자 성향과 연금 생애주기를 반영한 자산배분 전략을 제안하는 ‘전문가 Pick 포트폴리오’를 운영하며 맞춤형 ETF 추천 서비스 확대에 힘을 싣고 있다.

다만 금융당국은 ETF 신탁 가입액이 급증하면서 불완전판매 위험도 커질 수 있다고 우려하고 있다. 상품 가입 과정에서 신탁 보수나 중도해지 수수료 등에 대해 충분한 설명을 듣지 못했다는 민원도 잇따르는 것으로 전해졌다. 은행권 ETF는 특정금전신탁 형태로 판매돼 일반 증권계좌를 통한 직접 투자와 달리 장중 실시간 거래가 불가능하다. 특히 중도 해지 시에는 최대 1.2% 수준의 중도해지 수수료가 발생할 수 있어 투자자 유의도 필요하다.

|