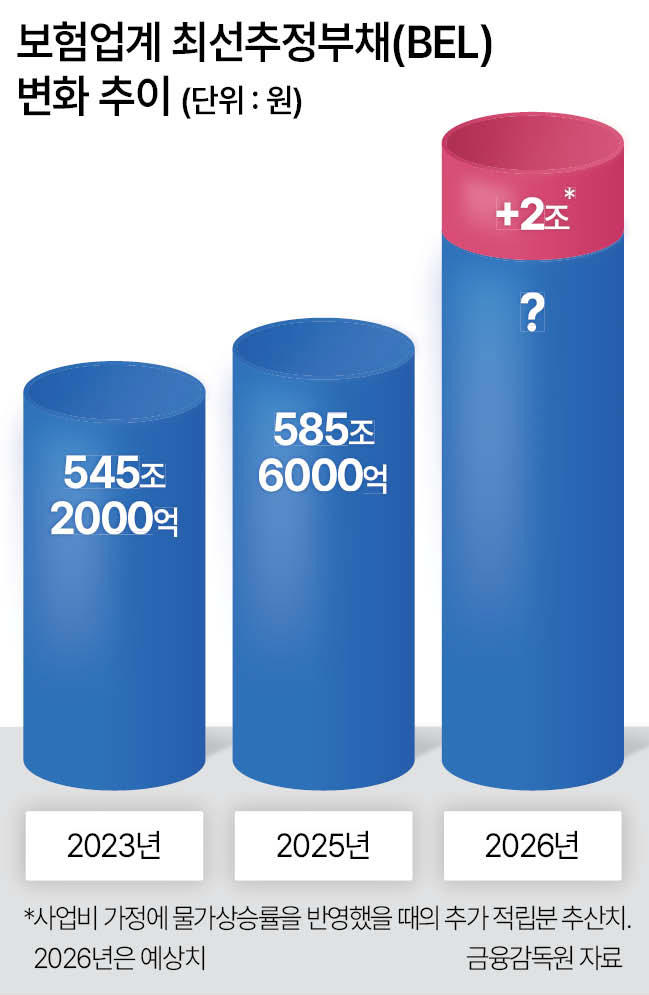

업계 BEL 추가 규모 2조원 전망

일부, 부채 4~5% 치솟을 가능성

|

신계약비와 유지비 등 보험사 사업비에 물가 상승을 반영하는 새 계리 기준이 2분기 결산부터 적용되면서 보험사들이 추가로 쌓아야 할 준비금 규모가 2조원에 달하는 것으로 추산됐다. 이는 부채가 늘어나는 부담으로 이어져 보험사가 계약에서 거둘 핵심 미래 이익인 보험계약마진(CSM)이 줄어드는 것과 함께, 실적과 자본 건전성에도 적잖은 영향을 줄 것으로 전망된다.

12일 보험업계와 금융당국에 따르면 올해 보험사들이 ‘계리감독 선진화 방안’에 따라 추가로 쌓아야 할 최선추정부채(BEL)는 업계 전체로 2조원께 달하는 것으로 파악됐다. 앞서 보험사들은 새 계리가정 기준 적용 시 변화하는 ▷재무상태표 ▷BEL ▷위험조정(RA) ▷CSM 등의 영향 평가를 금융당국에 제출했고, 당국은 이를 취합해 분석 중이다.

BEL은 미래에 내줄 보험금·사업비에서 받을 보험료를 뺀 뒤 현재가치로 환산한, 미래 지출에 대비해 미리 쌓아두는 돈이다. 2조원은 업계 전체 BEL(585조6000억원)로 희석하면 0.4% 수준이지만, 영향은 회사마다 천차만별이다. 사업비 구조가 취약한 일부 회사는 자사 BEL의 4~5%까지 부담이 치솟을 수 있다.

금융위원회와 금융감독원은 연초 보험사의 ‘고무줄 회계’ 관행을 바로잡겠다며 계리감독 선진화 방안을 발표했다. 사업비 가정은 신규 계약이 아닌 보유 계약 전체에 소급 적용되는 만큼, 여러 항목 중 업계 충격이 가장 크다.

늘어난 부채는 보험사가 보유 계약에서 앞으로 거둘 이익을 뜻하는 CSM을 갉아먹는다. 여기에 자본 감소로 이어져 보험사의 핵심 건전성 지표인 지급여력비율(K-ICS·킥스)까지 끌어내린다. 영향이 큰 회사일수록 미래 이익과 건전성이 동시에 압박받는 구조다. 한 보험사 관계자는 “회사 체력에 따라 어떤 회사는 손익에, 어떤 회사는 킥스에 더 뼈아프게 다가온다”고 진단했다.

이렇다 보니 대형사부터 중소형사까지 삼일PwC·삼정KPMG 등 주요 회계법인 컨설팅을 가동 중이다. 대형 손해보험사들은 새 기준에 맞춰 사업비 가정의 적정 수준을 잡는 데 집중하는 반면, 부담이 큰 생명보험사와 중소형사들은 ‘예외 조항’ 적용에 무게를 두고 있다. 금융당국이 물가상승률 미반영의 합리적 근거를 제시·문서화하면 예외를 허용하는 단서를 둔 데 따른 것이다.

부담은 체급이 작을수록 무겁다. CSM 여력이 얇은 중소형·디지털 보험사는 부채 증가분이 이익 감소를 넘어 곧장 손실로 반영될 수 있다. 특히 디지털 보험사들은 물가상승률 반영 자체가 사업 모델과 맞지 않는다고 호소한다. 계약 유지·관리가 대부분 온라인 셀프서비스로 이뤄지는 만큼 인건비 중심의 물가 부담과 거리가 멀고, 시스템을 한번 구축하면 처리 비용이 되레 떨어지는 구조라는 것이다.

금융당국은 의견을 충분히 듣고 결정하겠다는 입장이다. 금융당국 관계자는 “(예외 조항 적용 여부는) 회사가 합리적이라고 보는 기준과 당국이 보는 합리적 기준은 다를 수 있다”며 “합리적 근거가 있으면 회사가 스스로 기준을 세워 적용할 수 있도록 할 것”이라고 말했다.

결국 합리적 근거를 어디까지 인정할지를 두고 회사와 금융당국 간 줄다리기가 이어질 전망이다. 새 기준을 담은 세부 가이드라인은 이달 말 확정·배포될 예정으로, 곧바로 2분기 결산부터 적용된다. 박성준 기자