중동 리스크 완화에 주식투자 ‘빚투’ 증가

5월말 106.5조서 열흘만에 108조로 급증

당국 추가규제 예고, 대출문턱 높아질 듯

실수요자 2금융권 이동 조짐…금리부담↑

|

| 금융당국의 가계대출 관리 압박에 은행들이 고강도 대출 조이기에 나서면서 대출 규제 강화 전에 자금을 확보하려는 ‘선수요’가 은행 창구로 몰릴 것이라는 전망이 나온다. 사진은 서울 시내의 한 대출 창구 모습. [연합] |

30대 직장인 박모 씨는 지난주 은행에서 8000만원의 신용대출을 받았다. 평소 대출을 받아 주식에 투자할 생각이 있었던 그는 최근 정부의 가계대출 관리 강화로 은행권 대출 문턱이 높아질 것이라는 보도가 잇따르자 “차라리 미리 받아두는 게 낫겠다”고 판단했다. 높은 이자 부담이 있지만, 최근 증시 강세가 이를 상쇄할 수 있을 것으로 기대한다.

30대 직장인 김모 씨도 지난주 마이너스통장을 개설했다. 올 하반기 이사와 해외여행 등 목돈이 들어갈 일이 예정돼 있어서다. 김 씨는 “연 6%에 달하는 금리를 부담하면서까지 대출을 받아야 하나 고민했지만, 빠르게 불어나고 있는 주식 투자금을 정리하기도 쉽지 않았다”며 “은행들이 마이너스통장 한도를 줄이고 있다는 소식을 듣고 필요할 때 활용할 수 있도록 미리 개설해 두는 편이 낫다고 판단했다”고 말했다.

40대 직장인 한모 씨도 최근 마이너스통장 한도를 사용하기 시작했다. 오는 8월 만기를 앞두고 일정 수준 이상 사용하지 않으면 연장 과정에서 한도가 축소될 수 있다는 이야기를 들었기 때문이다. 그는 “마침 주식시장 분위기가 다시 좋아지고 있어 일부 자금을 투자 계좌에 넣었다”고 말했다.

금융당국의 가계대출 관리 압박에 은행들이 고강도 대출 조이기에 나서면서 대출 규제 강화 전에 자금을 확보하려는 ‘선수요’가 은행 창구로 몰릴 것이라는 전망이 나온다. 일부 지방은행을 비롯 상호금융과 카드사는 아직 시중은행만큼 강도 높은 규제를 시행하지 않고 있어 이들 은행으로 수요가 이동할 가능성도 제기된다. 정부의 대출 규제가 선수요를 자극하면서 정작 실수요자들이 제2금융권으로 밀려날 수 있다는 우려도 커지고 있다.

|

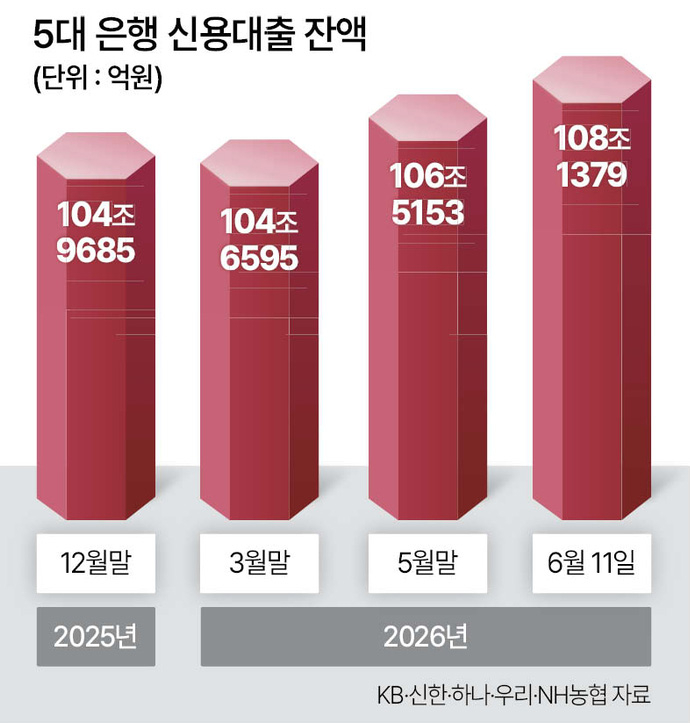

5대 은행의 신용대출은 2분기 들어 급증하는 모습이다. KB·신한·하나·우리·NH농협 등 5대 은행의 3월말 신용대출 잔액은 104조6595억원으로 전년 말 대비 3090억원 줄었다. 하지만 5월말 106조5153억원으로 폭증했고, 이후 열흘 만인 이달 11일엔 108조1379억원으로 상승 폭이 확대됐다.

신용대출 빚투 수요로 5월 가계대출이 폭증하면서 은행들이 대출 문을 걸어 잠그기 시작하자, 대출 문이 완전히 닫히기 전에 미리 받아두려는 선수요가 고개를 들고 있다. 특히 약 3개월 간 이어졌던 미국과 이란의 중동 사태가 마무리되면서 대출을 받아 주식시장에 뛰어들려는 빚투 수요가 커지는 모습이다.

|

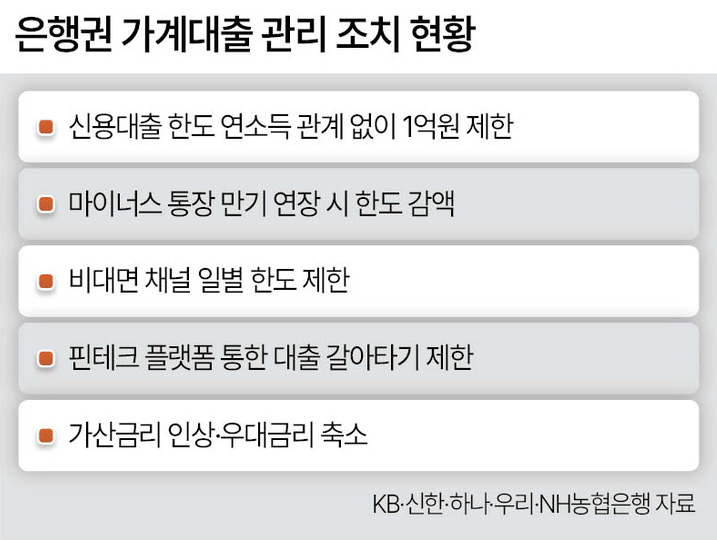

KB·신한·하나·우리·NH농협 등 5대 은행은 금융당국의 가계대출 관리 강화 압박에 지난 주부터 신용대출 한도를 1억원으로 제한하거나, 비대면 채널에서의 대출·갈아타기 신청을 막고 있다. 일부 은행은 일정 한도 이상 마이너스 통장을 사용하지 않은 경우, 만기 연장 시 한도를 줄일 계획이다. 이같은 규제에 대출자들의 문의도 이어지고 있다. 모 시중은행 관계자는 “신용대출 신청한 차주들을 중심으로 ‘정상적으로 받을 수 있는 것이냐’는 문의가 콜센터로 이어지고 있다”고 말했다.

시간이 갈수록 대출 문은 더 좁아질 수밖에 없는 만큼, 선수요는 점점 더 강해질 것이라는 게 은행들의 관측이다. 금융당국은 최근 은행들에 6월까지 대출 관리가 제대로 되지 않으면 더 강한 대출 규제가 불가피하다는 뜻을 전했다. 금융당국은 이번 주부터 가계대출 총량 목표를 준수하지 않은 은행들을 불러 고강도 관리를 압박할 예정이다. 그러잖아도 지난해 대비 은행들이 취급할 수 있는 대출 총량 자체가 줄어든 가운데, 금융당국의 관리 압박이 더해지면서 대출 가산금리 인상 등 추가 조치가 이어질 가능성이 높다. 이에 더해 7월 부동산 세제 개편과 함께 더 강한 대출 규제가 동반될 것이라는 전망도 나오고 있다.

아직 5대 은행 수준의 규제를 적용하지 않은 지방은행과 인터넷전문은행으로 수요가 이동할 가능성도 거론된다. 다만 인터넷전문은행들도 잇따라 신용대출과 마이너스통장 한도를 축소하고 있어 이러한 창구 역시 오래 열려 있지는 않을 것이라는 전망이 나온다.

경기도 지역 아파트 매수를 고민 중인 직장인 최 모 씨도 최근 지방은행에서 마이너스통장 개설을 서둘렀다. 최 씨는 “주담대가 생각보다 적게 나와 추가 자금이 필요한데, 대출 규제가 더 강화되기 전에 한도라도 확보해두자는 생각이 들었다”며 “미리 마이너스통장을 열어두려고 한다”고 말했다.

정부와 은행권의 강화된 대출 규제가 빚투 선수요를 자극하면서, 가계 자금이나 사업 운영비 등 정작 대출이 필요한 실수요자들이 은행권에서 밀려나게 될 것이라는 우려가 나온다. 더군다나 한국은행의 7월 기준금리 인상 공식화로 신용대출 금리가 머잖아 연 7%에 다다를 것이라는 관측이 나오는 등 금리 부담도 커지고 있다. 대안으로 거론되는 카드사와 저축은행 등 2금융권도 강화된 대출 총량 규제로 대출 문을 좁히고 있어, 서민들이 자금난이 시간이 갈수록 가중될 것으로 보인다. 서상혁·유혜림·정호원 기자