‘메모리 파워’ 힘입어 연간 380조원까지 바라봐

모바일 첫 적자 전망, 반도체만 분투…양극화 심화

파운드리는 적자 지속…분기 흑자는 내년 전망

|

| 삼성전자는 2분기 잠정 영업이익이 89조4000억원을 기록했다고 7일 발표했다. 사진은 서울 서초구 삼성전자 서초사옥으로 출근하는 직원들의 모습. 임세준 기자 |

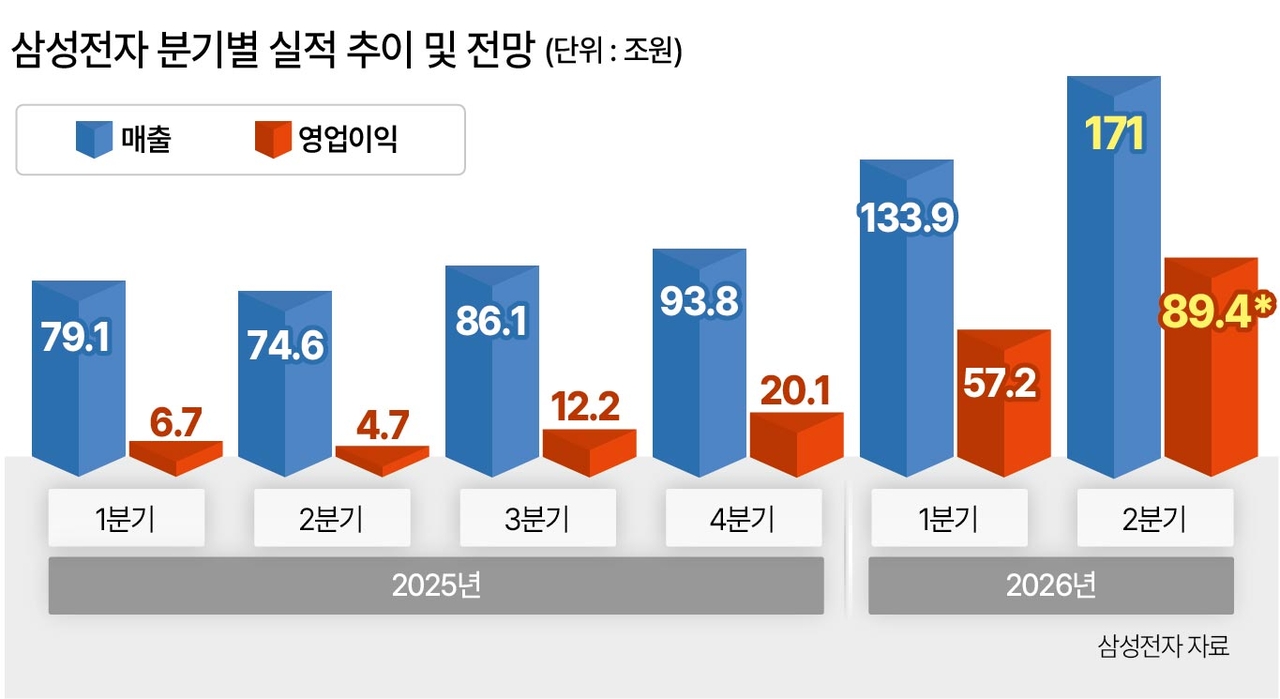

[헤럴드경제=김현일·박지영 기자] 삼성전자가 2분기에도 반도체 사업의 초호황에 힘입어 ‘어닝 서프라이즈’ 행보를 이어가면서 연간 성적표에 대한 눈높이도 더욱 높아지고 있다.

올해 상반기에만 147조원의 영업이익을 벌어들인 가운데 하반기에는 매 분기마다 100조원이 넘는 영업이익을 거둘 것으로 예상된다. 연간 영업이익은 370조~380조원 수준으로 점쳐진다. 엔비디아를 제치고 영업이익 세계 1위 자리도 넘볼 수 있는 상황이다.

모바일·가전·TV 등 완제품(세트) 사업은 상반기에 이어 하반기에도 실적 둔화가 불가피하지만 반도체 사업의 전례없는 성과가 역대 최대 실적 전망을 뒷받침할 것으로 예상된다.

‘슈퍼사이클(초호황)’에 올라탄 메모리 가격 상승세가 당분간 지속되고, 메모리 고객사들과의 장기공급계약(LTA)을 통해 수익 안정성은 한층 더 높아질 것이란 분석이다. 파운드리(위탁생산) 사업은 하반기 추가 고객사 물량 수주에 관심이 쏠린다.

삼성전자는 오는 30일 열리는 콘퍼런스 콜에서 사업부문별 세부 실적과 함께 메모리 고객사들과의 LTA 진행 상황, 내년 HBM(고대역폭메모리) 계약 물량 등을 언급할 것으로 예상된다.

|

삼성전자가 7일 발표한 2분기 잠정 영업이익 89조4000억원은 국내 상장사 중 최대 규모이자 최근 실적을 발표한 글로벌 기업들과 비교해도 세계 최고 수준으로 평가된다.

약 17조~19조원으로 추정되는 성과급 충당금을 고려할 때 실제 2분기에 벌어들인 영업이익은 최대 108조원에 달한다는 계산이 나온다.

앞서 엔비디아는 2027 회계연도 1분기(2026년 2~4월) 영업이익이 537억8300만달러(약 81조원)를 기록했다고 밝혔다. 구글 모기업인 알파벳은 올 1분기(1~3월) 396억9600만달러(약 54조8900억원)로 집계됐다.

마이크로소프트(MS)와 애플의 1~3월 영업이익은 각각 384억달러(약 56조6400억원), 358억8500만달러(약 53조원)였다.

실적 산정기간이 달라 단순 비교에 한계가 있지만 삼성전자가 분기마다 최고 실적을 갈아치우면서 연간 기준으로도 엔비디아를 제치고 세계 1위 기업으로 올라설 것이라는 전망이 나온다.

증권업계는 당장 3분기부터 삼성전자의 영업이익이 110조원대로 올라서며 ‘꿈의 100조원’ 시대에 진입할 것으로 내다보고 있다. 연간 영업이익 전망치도 연초 대비 높아졌다. 삼성증권이 372조원, 메리츠증권이 380조원을 제시했다.

엔비디아의 2027 회계연도(2026년 2월~2027년 1월) 연간 영업이익은 2500억달러(약 382조원·한국투자증권 전망치) 수준으로 예상된다. ‘메모리 파워’를 앞세운 삼성전자와 글로벌 테크 기업들이 자웅을 겨루는 구도가 예상된다.

|

2분기 영업이익의 99%는 반도체에서 비롯됐다. 반도체 사업을 담당하는 디바이스솔루션(DS)부문의 영업이익은 88조9000억원 수준으로 추정된다. 사실상 반도체가 다 한 셈이다.

AI(인공지능) 추론 시장 확대가 촉발한 유례없는 메모리 쇼티지(공급부족)에 따라 메모리 공급 단가를 올리면서 수익성이 크게 개선된 것으로 보인다.

시장조사업체 트렌드포스에 따르면 2분기 범용 D램의 가격은 1분기 대비 58~63% 급등했다. 압도적인 생산능력을 보유한 삼성전자는 D램으로만 약 60조~70조원 규모의 영업이익을 거뒀을 것으로 추정된다.

6세대 고대역폭메모리 HBM4도 실적 성장에 기여했다. 업계에 따르면 삼성전자의 HBM4 매출은 지난 2월 출하 이후 4개월 동안 12억달러(약 1조8500억원)의 매출을 올린 것으로 분석된다.

삼성전자가 세계 1위를 점하고 있는 낸드도 공급 가격이 1분기 대비 55~60% 상승하며 동반 성장했다. 특히 AI 데이터센터에서 저장장치로 각광받는 기업용 솔리드 스테이트 드라이브(SSD)가 수익성 확대에 기여했다.

일각에선 ‘메모리 거품론’을 제기하며 내년께 공급 과잉을 우려하는 목소리가 나온다. 그러나 메모리 슈퍼사이클(초호황)이 과거보다 장기화하면서 빅테크 고객사들과의 LTA를 통해 실적 안정성을 확보했다는 것이 주류 의견이다.

한편, 파운드리사업부는 적자 폭을 줄이고 있지만 분기 흑자 전환은 내년부터 가능할 것으로 예상된다. 최근 엔비디아의 ‘그록3’ 칩에 이어 AI 모델 ‘클로드’ 개발사 앤트로픽의 AI 칩 수주도 가시화하고 있어 수익 기대감은 높아지고 있다.

|

| 올 2월 삼성전자가 선보인 갤럭시 S26 울트라. 이상섭 기자 |

반도체 부문과 함께 삼성전자 실적의 한 축을 지탱했던 모바일경험(MX) 사업부는 메모리 가격 급등의 직격탄을 맞았다. 지난해 2분기 3조1000억원의 영업이익을 거뒀지만 올 2분기에는 사상 첫 적자 가능성까지 제기된다. 다음달 신규 폴더블폰 공개를 앞두고 있지만 3분기에도 적자가 지속될 것이란 전망이 나온다.

TV·가전 사업을 맡고 있는 영상디스플레이(VD) 사업부와 생활가전(DA) 사업부는 2분기 1000억원 안팎의 이익을 올리며 적자를 간신히 피했을 것으로 추정된다. 지난달 8일부터 4주간 진행한 ‘감사 페스티벌’로 2조원의 매출을 올린 것으로 추산된다.

완제품 사업은 중국과의 경쟁 심화에 더해 하반기 메모리 가격 부담이 지속되면서 수익성 악화가 불가피한 상황이다. 역대급 실적을 이어가고 있는 DS와는 격차가 크게 벌어지고 있어 사업부문 간의 양극화는 갈수록 심화될 전망이다.