“매매예약금, 사인 간 계약에 근거

법상 우선변제권 인정받을 수 없어”

|

| 서울 남산타워에서 바라본 도심 아파트의 모습. [헤럴드DB] |

[헤럴드경제=김은희 기자] 금융감독원이 민간임대주택의 소위 ‘매매예약금’ 납입과 관련해 임대사업자의 파산 등 사고 시 법적으로 보호받지 못해 소비자 피해가 발생할 수 있다며 주의 단계의 소비자경보를 발령했다.

13일 금감원에 따르면 일부 민간임대주택 사업장에서 임차인과 임대차 계약을 체결하면서 의무임대기간 후 분양전환을 조건으로 매매예약금 납입을 권유하는 사례가 발생하고 있다.

이때 매매예약금은 사인 간 계약에 근거하는 것으로 임대보증금에 해당하지 않고 임대차보호법 등에 따른 우선변제권도 인정받을 수 없다. 국토교통부에서도 매매예약 사례가 없도록 권고하는 만큼 금융회사의 대출을 이용해 매매예약금을 납입하는 데에는 상당히 주의해야 한다고 금감원은 지적했다.

특히 블로그와 사회관계망서비스(SNS) 등에서 매매예약금에 대해 금융사의 전세대출 등을 이용해 납부할 수 있다는 확인되지 않은 내용을 홍보하는 사례가 있으니 각별한 주의해야 한다고 강조했다.

|

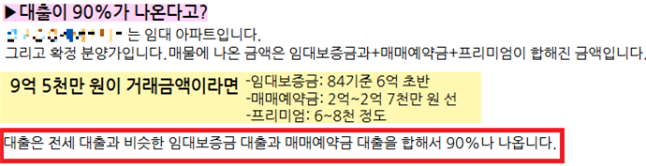

| 민간임대주택 관련 홍보 블로그(블로그 홍보내용 재구성) [금융감독원 제공] |

금감원은 먼저 매매계약제가 입주자모집공고에 따른 임대차 계약과는 다른 별도의 ‘이면 계약’일 수 있으며 임차인에게 관련된 금전 피해가 발생하더라도 보호받지 못할 수 있다고 밝혔다. 매매계약금은 주택도시보증공사(HUG) 등 보증기관의 전세보증금 반환보증 대상에도 포함되지 않는다.

또한 임대보증금과 매매예약금에 대해 최대 90%까지 대출을 해주겠다는 홍보 내용은 사실 여부를 떠나 차주가 원리금 상환에 어려움을 겪을 수 있는 레버리지가 큰 대출을 부적합하게 권유하는 것이라고 꼬집었다. 민간임대주택을 과도한 레버리지를 이용해 투자와 투기의 대상으로 활용하는 것은 제도 취지와도 맞지 않다는 게 금감원의 지적이다.

금감원은 금융사의 전세대출 등을 이용해 당장 매매예약 계약을 체결하더라도 분양전환 시점에 주택담보대출로 대환 시 총부채원리금상환비율(DSR), 담보인정비율(LTV) 등 규제로 차주에게는 상당한 대출금을 일시 상환해야 하는 유동성 위험이 생길 수 있다고 강조했다. 차주가 이를 내지 못하면 연체 발생 등 심각한 신용위험에 노출될 수 있다.