EU, 2030년까지 570대 교체 목표

美, 캘리포니아에서 상업운행 돌입

日, 디젤열차 단계적 수소 전환 착수

韓, 시험운행 거쳐 2028년 상업운행

|

| 현대로템이 2024년 이노트란스 박람회에서 선보인 수소전기트램. [현대로템 제공] |

|

디젤 열차를 밀어내고 수소가 철도의 새로운 동력으로 떠오르면서 글로벌 수소철도 시장의 주도권 경쟁이 본격화되고 있다. 이제 막 형성되기 시작한 초기 시장인 만큼, 각국은 ‘첫 상용화’와 ‘표준 선점’을 목표로 속도전에 돌입한 모양새다.

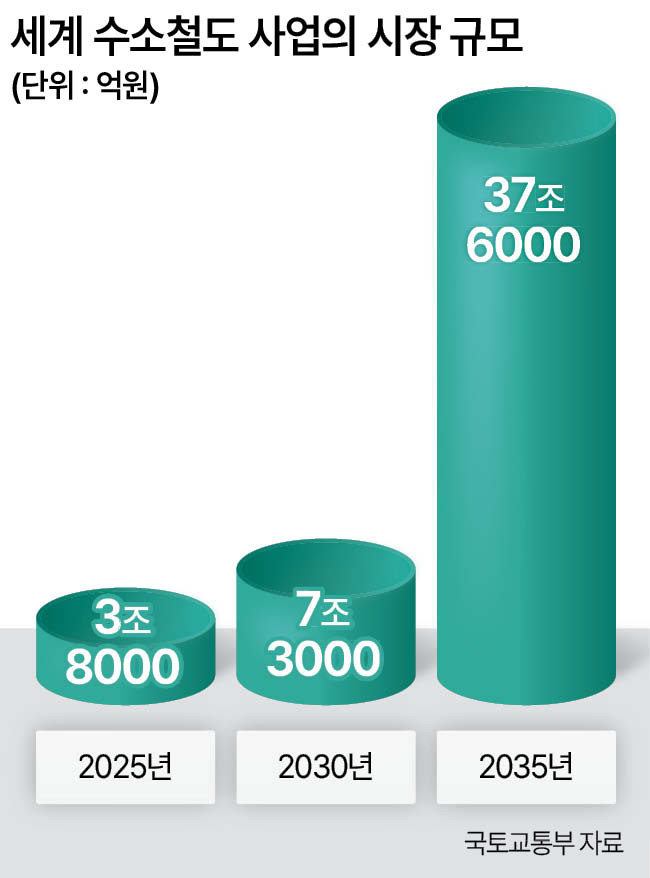

28일 국토교통부에 따르면 글로벌 수소철도 시장은 연평균 약 25%의 성장률을 이어갈 것으로 점쳐진다. 지난해 3조8000억원에서 2030년 7조3000억원, 2035년에는 37조6000억원 규모로 확대될 전망이다. ▶관련기사 4면

투자은행 모건스탠리는 유럽 수소열차 시장만으로도 2050년까지 240억~480억달러 규모로 성장할 것으로 전망했다.

수소는 특정 지역에 의존하는 화석연료와 달리 에너지 자립도를 높일 수 있는 데다 운행 과정에서 물만 배출하는 친환경성을 갖췄다. 대량 수송이 이뤄지는 철도 특성상 안정성과 효율을 동시에 확보할 수 있다는 점도 강점으로 꼽힌다.

이 같은 흐름 속에 경쟁은 국가 전략 차원으로 확대되고 있다. 유럽연합(EU)은 ‘수소 로드맵’을 통해 오는 2030년까지 디젤 열차 570대를 수소 차량으로 교체하겠다는 목표를 제시하고, 관련 표준 정립에도 착수했다.

영국 세번 밸리 철도(SVR)는 폐기 예정 디젤 기관차를 수소 동력으로 개조한 ‘하이드로션터’를 공개하며 전환 가능성을 보여줬다. 기존 차량을 활용해 친환경 전환 비용을 낮춘 사례로 평가된다. 영국 정부는 2040년까지 디젤 열차를 전면 대체한다는 계획을 세우고 있어 수소 전환에 더욱 속도가 붙을 전망이다.

독일은 국가수소전략을 통해 90억유로를 투자하며 철도 인프라까지 포함한 수소 생태계 구축에 나섰다. 스코틀랜드는 2030년을 목표로 디젤 열차를 단계적으로 퇴출하는 로드맵을 추진 중이다.

프랑스 알스톰은 상용화 단계에서 한발 앞서 있다. 2016년 세계 최초 수소연료전지 기반 여객 동차 ‘코라디아 아일린트’를 선보인 데 이어 2018년 독일에서 영업 운행을 시작하며 실적을 쌓았다. 최근에는 수소연료전지 사업까지 인수하며 차량을 넘어 연료·인프라까지 아우르는 통합 경쟁력을 강화하고 있다.

스페인 탈고는 수소 고속철 개발에 나서며 경쟁 영역을 확장했다. KTX-이음 수준의 속도를 목표로 한 ‘Talgo250’ 모델에 수소연료전지를 적용하는 프로젝트를 추진 중으로, 정부 지원을 바탕으로 기술 확보에 힘을 쏟고 있다.

미국도 상용화에 속도를 내고 있다. 캘리포니아에서는 지난해 9월 여객용 수소 열차가 첫 상업 운행을 시작했다. 1회 충전 약 600㎞ 주행이 가능한 이 차량은 디젤 대체 가능성을 현실화한 사례로 꼽힌다. 2028년 로스앤젤레스 올림픽을 앞두고 철도 인프라 개선을 추진 중인 미국은 수소 열차를 핵심 축으로 삼고 있다. 또한 10년 내 청정수소 생산 비용을 80% 낮출 계획이다.

일본은 제도 정비를 통해 기반을 다지고 있다. 2000년대 초반부터 수소 철도 연구를 이어온 일본은 최근 안전 규정을 개정하고, 낙후 지역 디젤 열차를 단계적으로 수소 차량으로 전환하는 작업에 착수했다.

한국 역시 정책과 기술 양 측면에서 준비를 서두르고 있다. 정부는 2019년 ‘수소경제 활성화 로드맵’과 2021년 ‘2050 탄소중립 시나리오’ 등을 통해 디젤 열차의 단계적 전환을 추진 중이며, 국가 철도망 계획에도 수소철도 확대를 반영했다.

1회 충전 600㎞ 주행이 가능한 수소전기전동차와 트램 기술은 이미 확보했고, 1000㎞급 수소기관차는 2028년 개발 완료를 목표로 하고 있다.

교외선과 경원선에서 시험 운행을 거쳐 2028년부터 상업 운행에 들어갈 예정이며, 대전·울산 등에서도 수소 트램 공사를 하고 있다.

글로벌 철도시장은 2023년 약 292조원에서 2028년 356조원 규모로 성장할 전망이지만, 기존 시장은 이미 중국·프랑스·독일 등 소수 기업이 절반가량을 점유한 과포화 상태다. 수소는 이 구조를 흔들 수 있는 ‘게임체인저’로 평가된다.

특히 철도차량 시장은 기술력 못지않게 ‘납품 실적’이 경쟁력을 좌우하는 구조다. 발주처가 과거 제작 경험과 운영·유지보수 능력을 중시하는 만큼, 초기 상용화 실적을 확보한 기업이 향후 입찰에서도 유리한 고지를 선점하게 된다.

실제로 기존 철도 강국들도 자국 시장에서 안정적으로 실적을 쌓은 뒤 이를 기반으로 글로벌 시장 점유율을 확대해왔다. 이 때문에 수소철도 역시 초기 단계에서 얼마나 빠르게 실증과 상용화 경험을 확보하느냐가 향후 시장 판도를 가를 핵심 변수로 꼽힌다.

수소 철도는 기술 경쟁을 넘어 ‘시간 싸움’에 가깝다는 평가다. 업계 관계자는 “누가 먼저 상용화에 성공하고, 누가 표준을 장악하느냐에 따라 향후 수십 년간 시장 판도가 결정될 가능성이 크다”며 “초기 단계인 지금이 곧 승부처라는 점에서, 글로벌 각국의 투자가 더욱 속도를 낼 것으로 보인다”고 말했다.

정경수 기자