공제율 같아도 양도차익 격차가 혜택 좌우

실질공제율 60% 안팎, 과세대상 절반 공제

비거주 보유 혜택 축소…실거주 중심 개편

|

| 서울 송파구 롯데월드타워에서 바라본 아파트의 모습. [연합] |

[헤럴드경제=양영경 기자] 고가주택 양도소득세 장기보유특별공제(장특공제) 적용 사례의 절반 이상이 보유기간 공제 상한(10년)을 채우지 못한 것으로 나타났다.

특히 10년 이상 보유 시 공제율이 동일함에도 양도차익 규모 차이로 공제 혜택이 초장기 보유자와 수도권에 집중되는 구조가 확인되면서 제도 취지와 과세 형평성 측면에서 재설계 필요성이 제기됐다.

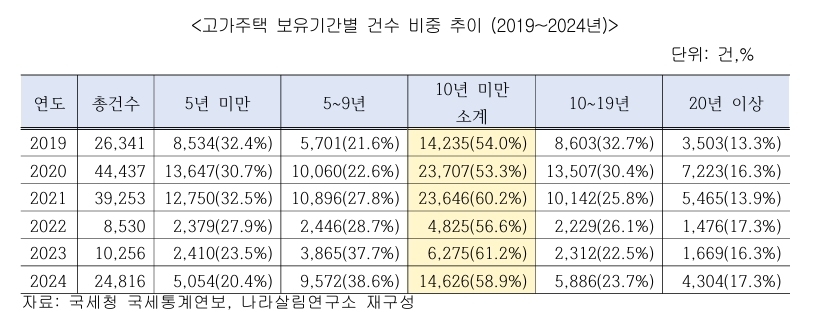

1일 나라살림연구소의 ‘고가주택 장기보유특별공제 예정신고 통계 분석’ 보고서에 따르면 2024년 1세대 1주택 고가주택 양도 2만4816건 가운데 58.9%(1만4626건)가 보유기간 10년 미만 상태에서 매도됐다. 이 중 5년 미만 보유도 20.4%(5054건)에 달했다.

이런 흐름은 2019년 이후 매년 과반 수준으로 이어지고 있다.

장특공제는 부동산 장기 보유 시 양도차익 일부를 공제해 세 부담을 낮추는 장치로, 물가상승에 따른 명목이익 과세 완화와 매물 잠김 방지, 장기 보유 유도 등을 목적으로 도입됐다.

1세대 1주택 고가주택의 경우 보유기간과 거주기간을 각각 최대 40%까지 공제해 합산 최대 80% 공제가 가능하다. 다만 2021년부터 보유·거주 공제가 분리됐고 2년 이상 거주 요건이 적용된다.

|

| 고가주택 보유기간별 건수 비중 추이 (2019~2024년) [나라살림연구소 제공] |

보고서는 최근까지의 추세를 볼 때 매물 잠김 완화 효과가 제한적이라고 지적했다. 보유기간 공제 상한을 채우지 못한 거래가 매년 과반을 넘는 구조로, 장기 보유 유인보다는 단기 매도자에게도 혜택이 부여되는 구조로 나타났다는 설명이다.

2024년 기준 양도가액은 32조9000억원, 전체 양도차익은 20조2000억원으로 집계됐다. 이 가운데 과세 대상인 12억원 초과분 양도차익은 8조2000억원이며, 장특공제 적용액은 5조원으로 과세 대상 차익의 61.5%에 해당한다.

실질공제율은 2019년 65.2%에서 2021년 제도 개편 이후에도 58~62% 수준을 유지하고 있다.

공제 혜택은 보유기간이 길수록 집중되는 것으로 나타났다. 2024년 기준 전체 공제액의 52.3%가 20년 이상 보유자에게 돌아갔지만, 이들의 거래 비중은 17.3%에 그쳤다.

반면 10년 미만 보유자는 전체 거래의 58.9%를 차지했으나 공제액 비중은 20.4%에 불과했다.

이는 공제율 차이보다는 양도차익 규모 차이에서 비롯된 것으로 분석된다. 10년 이상 보유 시 공제율이 40%로 동일한 상황에서 장기 보유일수록 양도차익이 커지는 구조이기 때문이다.

실제 20년 이상 보유자의 건당 양도차익은 17억300만원으로, 10년 미만(5억3000만원)의 약 3.2배에 달했다.

지역별로도 편중이 뚜렷했다. 2024년 장특공제 금액의 90.0%가 서울, 98.0%가 수도권에 집중됐다. 건수 기준으로는 서울 75.7%, 수도권 96.0%였으며 공제율 역시 서울(62.3%)과 수도권(61.8%)이 기타 지역(50.3%)보다 높았다.

보고서는 “보유기간 공제 상한을 채우지 못한 거래가 과반을 넘고 공제 혜택이 초장기 보유·고가 자산 및 수도권에 집중되는 구조는 제도 취지와 괴리가 있다”며 “과세 형평성과 정책 목적을 고려한 재설계가 필요하다”고 밝혔다.

최근 장특공제 개편을 둘러싼 논의는 활발하다. 이재명 대통령은 거주하지 않은 상태에서 보유기간만으로 세제 혜택을 부여하는 구조에 문제를 제기하며, 비거주 보유에 대한 혜택 축소와 실거주 중심의 공제 체계 개편 필요성을 언급했다.

지난 4월 국회에는 현행 비율 공제 방식을 ‘생애 1회 최대 2억원’의 정액 세액공제로 전환하는 내용의 소득세법 개정안이 발의됐다.