외화 매출로 환율 부담 상쇄

유럽·환승 수요에 실적 견인

2분기 고유가·환율 변수 대응

|

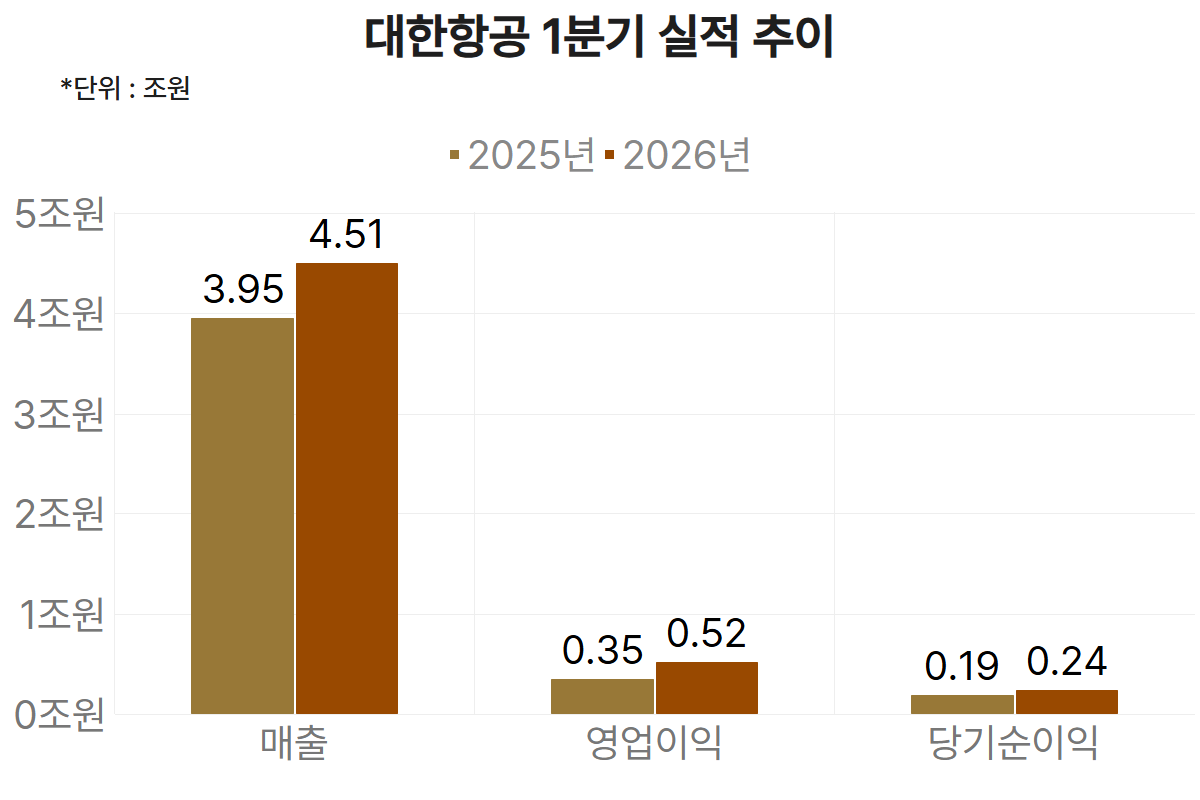

[헤럴드경제=정경수 기자] 대한항공이 올해 1분기 역대 최대 매출을 기록하며 견조한 실적을 이어갔다. 여객과 화물 사업이 동시에 성장하면서 수익성도 크게 개선됐다.

대한항공은 올해 1분기 매출이 4조5151억원으로 전년 동기 대비 14% 증가했다고 13일 공시했다. 이는 1분기 기준 역대 최대 실적이다. 같은 기간 영업이익은 5169억원으로 47% 늘었고, 당기순이익은 2427억원으로 26% 증가했다.

사업 부문별로 살펴보면, 여객 사업이 실적을 견인했다. 1분기 여객 매출은 2조6131억원으로 전년보다 1776억원 증가했다. 설 연휴 기간 여행 수요가 유입된 데다 유럽 노선과 주요 환승 노선을 중심으로 수요가 확대된 영향이다.

화물 사업도 안정적인 성장세를 이어갔다. 1분기 화물 매출은 1조906억원으로 전년 대비 366억원 증가했다. 고정 물량 계약 확대와 함께 미주 노선 중심의 수요 강세에 대응해 부정기편과 전세기를 탄력적으로 운영한 것이 주효했다.

|

| 대한항공 여객기 [대한항공 제공] |

다만 2분기에는 변수도 적지 않다. 중동 정세 불안에 따른 고유가와 고환율 영향이 본격화될 것으로 예상되면서 비용 부담이 커질 것으로 점쳐진다. 대한항공은 한국발 수요 둔화 가능성에 대비해 해외 출발 및 환승 수요를 적극 유치해 수익성 방어에 나설 계획이다.

화물 부문은 AI 산업과 K-뷰티 등 성장 산업 물량을 중심으로 수요 확보에 집중하고, 시장 상황에 맞춘 노선 운영으로 수익성을 유지한다는 전략이다.

대한항공은 최근 국제 유가 상승에 대응해 4월부터 비상경영 체제에 돌입했다. 대한항공 측은 “유가 변동에 단계적으로 대응하며 전사적인 비용 효율화를 추진 중”이라며 “재무 체질을 강화해 안정적인 성장 기반을 마련할 것”이라고 밝혔다.

최지운 유안타증권 연구원은 “IT·반도체 수출 확대가 대한항공 실적의 하방을 방어하는 요인으로 작용할 전망”이라며 “외화 매출 비중이 높아 고환율에 따른 비용 부담을 일부 상쇄할 수 있다는 점도 긍정적”이라고 분석했다.

다만 “3월 항공유 가격 급등 영향이 시차를 두고 2분기 수익성에 부담으로 작용할 것”이라며 “고환율과 비유류 비용 증가까지 감안하면 연간 영업이익률은 소폭 하락할 것”이라고 내다봤다. 이어 “장거리 노선과 프리미엄 수요 기반을 바탕으로 운임 전가와 수요 방어는 가능할 것”이라고 덧붙였다.