|

| 서울 시내 한 대형마트에서 딸기를 판매하고 있다. [연합] |

[헤럴드경제=홍태화 기자] 물가를 나타내는 각종 지표가 우하향으로 고개를 돌리고 있다. 그런데 정작 소비자들은 ‘살인적인 물가’라며 고통을 호소한다. 왜 그럴까?

실제, 전세계 생산자물가지수는 하락세 혹은 둔화세를 나타내고 있다. 생산자가 각국 내수 시장에 공급하는 상품 및 서비스 가격을 나타내는 생산자물가는 소비자물가에 선행한다. 인플레이션이 서서히 끝나간다는 신호로 볼 수 있다. 중국은 이미 ‘디플레이션(경기 침체 속 물가 하락)’ 우려까지 나온다.

그런데, 여기서 끝이 아니다. 전문가들은 오히려 이제부터 진짜 숙제가 시작됐다고 평가한다. 인플레가 끝나더라도 고물가 위기 자체는 이어지기 때문이다. 비용 요인으로 이미 오른 물가는 내려가기 쉽지 않다. 실질 구매력은 하락한 채 한동안 지속된다. 그렇다고 인위적 임금 개입이나, 급격한 금리 인하는 다시 물가 상승을 자극할 수 있다. 올해에도 저성장 위기가 예견되는 이유이기도 하다.

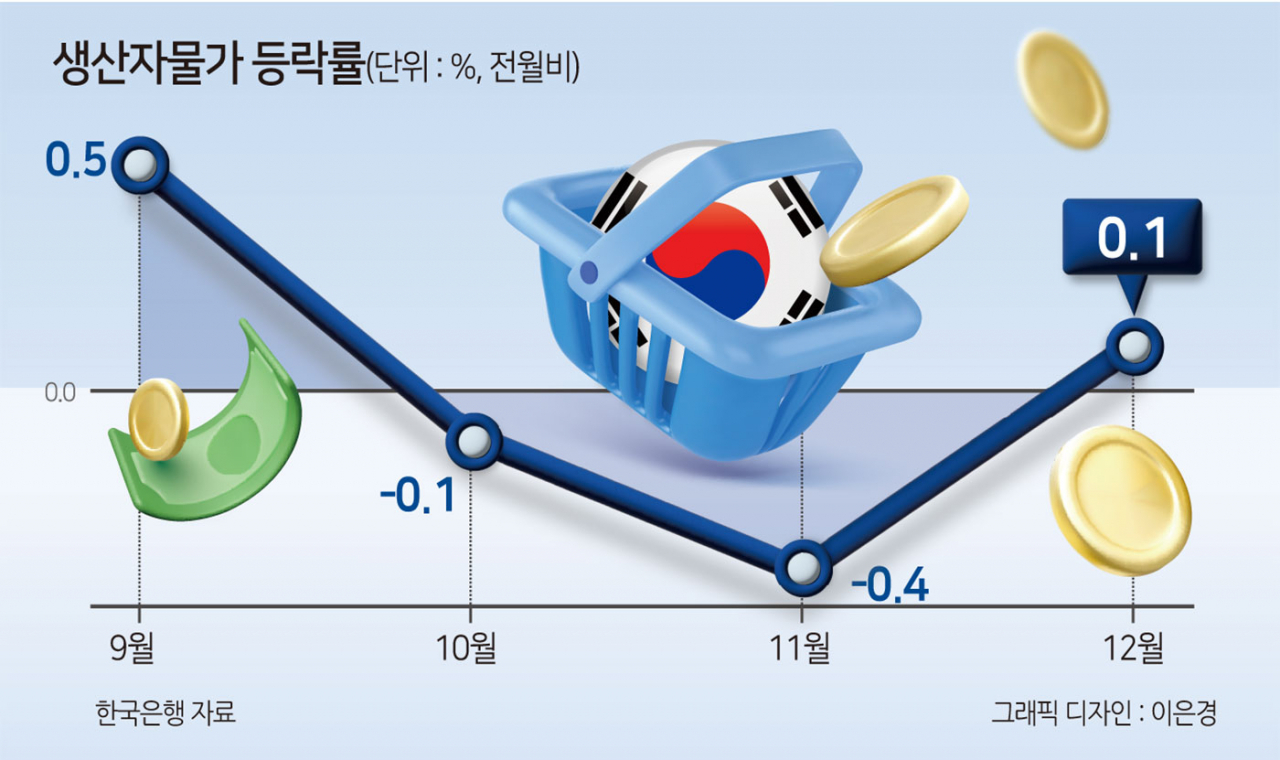

27일 한국은행에 따르면 지난해 12월 생산자물가지수는 121.19(2015년=100)로 11월(121.02)보다 0.1% 올랐다. 생산자물가지수는 지난해 10월(-0.1%)과 11월(-0.4%) 2개월 연속 내리다가, 석 달 만에 소폭 반등했다. 전년동월비로 보면 지난해 4월(1.6%)부터 12월(1.2%)까지 2% 이내의 상승률을 나타냈다. 소비자물가 기준으로 2%는 물가안정목표치다.

기상조건 악화 등 외부요인으로 농산물 가격이 폭등했지만, 국제유가가 안정세를 나타내면서 오름세를 억제했다. 농림수산품은 전월대비 4.9% 상승했다. 작황 부진과 어획량 감소로 농산물과 수산물이 각각 9.3%, 4.6%씩 오른 영향이다. 그러나 국제 유가 하락 여파에 석탄·석유제품(-3.7%), 화학제품(-0.7%) 등이 내렸다.

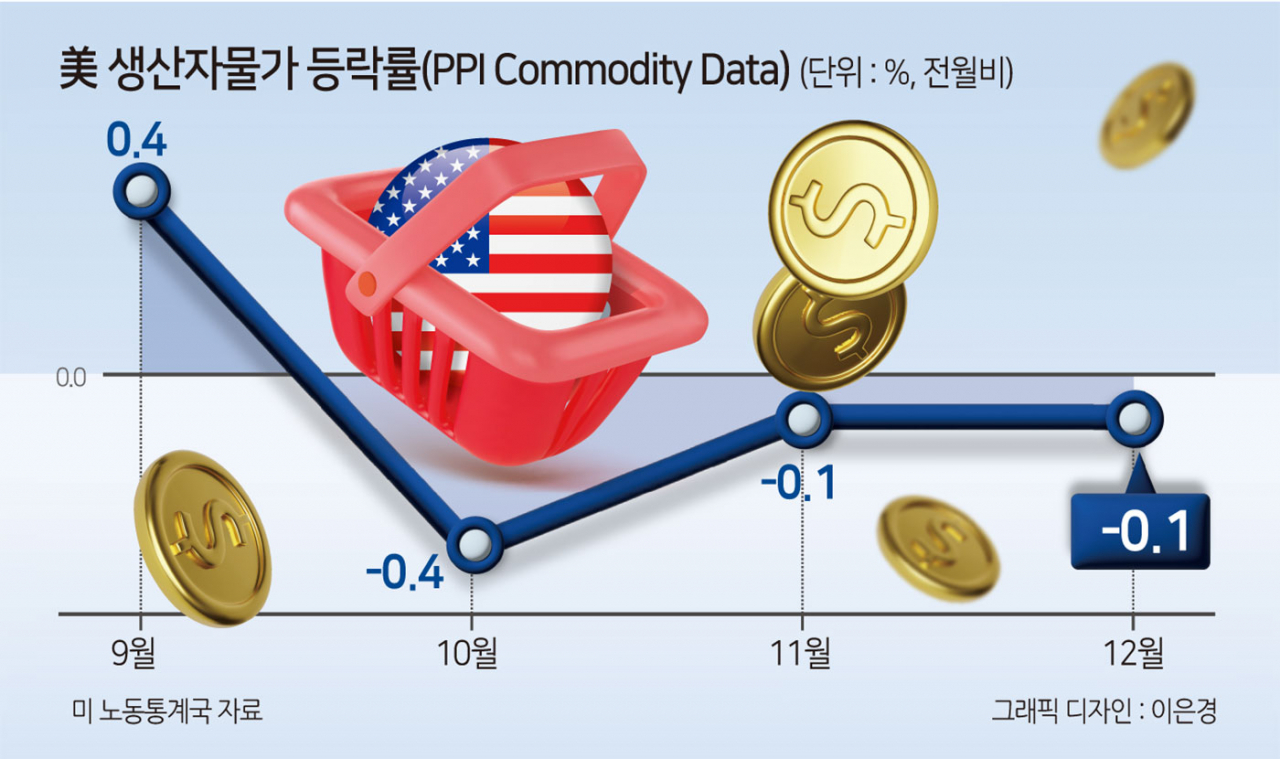

미국의 생산자물가지수(PPI)는 3개월째 전월 대비 하락세를 이어갔다. 미 노동부에 따르면, 지난해 12월 미국의 생산자물가지수(PPI)는 전월 대비 0.1% 하락했다. 전월 대비 0.1% 상승을 예상한 월스트리트저널(WSJ) 집계 전문가 전망치를 하회하는 수치다.

미국의 생산자물가지수는 지난해 10월(-0.4%)과 11월(-0.1%)에도 하락세를 기록했다. 11월 상승률은 지난달 발표 때 보합이었지만 이날 발표에서 0.1% 하락으로 하향 조정됐다.

이 또한 에너지 가격이 영향을 미쳤다. 인플레이션을 촉발한 비용 요인이 점차 사라지는 모양새다. 에너지 가격은 전월 대비 1.2% 하락했다.

중국은 디플레이션 우려까지 나온다. 지난해 12월 중국 생산자물가지수(PPI)는 전년 동기 대비 2.7% 하락했다. PPI는 전달(-3.0%)보다는 하락 폭이 줄었지만, 2022년 10월 -1.3%를 기록한 뒤 15개월 연속 마이너스를 기록하고 있다. 2023년 1년간의 PPI는 전년 동기보다 3.0% 하락했다.

그간 세계경제를 짓누르던 인플레이션이 끝나간다는 조짐이 지표에서 나타나고 있는 셈이다. 생산자물가는 시차를 두고 소비자물가에 반영된다.

그러나, 전문가들은 다른 평가를 내놓고 있다. 인플레이션 자체가 끝나더라도 고물가와 이로 인한 저성장 국면이 한동안 계속될 수 있다는 것이다.

김정식 연세대 경제학부 교수는 “인플레의 정의는 물가 상승이기 때문에 그것 자체는 사라진다”면서도 “그러나 한번 오른 물가가 내려가는 것이 아니기 때문에 고물가의 종말을 의미하진 않는다”고 강조했다. 이어 “게다가 비용 인플레이션은 재발이 가능하고, 실제로 석유파동 때도 금리를 내렸더니 재발해 다시 올렸다”고 덧붙였다.

인플레이션이 끝났다는 생각에 금리를 급격하게 내리거나, 임금을 인위적으로 올리면 안 된다는 것이다.

오른 물가는 실질 소득을 줄인다. 이를 막기 위해 중앙은행이 성급하게 완화적 통화정책으로 돌아서면 기대 인플레를 자극할 수 있다. 그러면 겨우 막은 인플레가 다시 시작된다. 인위적 임금 상승도 마찬가지 논리로 진행된다.

이미 1970년대 오일쇼크에 대응해 대부분 중앙은행이 시행했다 실패했다. 당시 중앙은행은 유가상승에 따른 소득감소를 막기 위해 금리를 인하했다. 가계, 기업 등 경제주체의 기대인플레이션이 또 상승했다. 이는 다시 실질임금 감소로 이어진다. 악순환이다.

나중에 다시 인플레를 잡으려면 금리를 또 올려야 한다. 1970년대 후반 미 연준의장 폴 볼커가 그 예다. 볼커는 1981년 기준금리를 21.5%까지 올렸다.

중국 디플레이션 우려가 과도할 수 있다는 의견도 나왔다. 하준경 한양대 경제학부 교수는 “옛날처럼 중국이 전세계 물가를 좌우하는 상황인가에 대해 약간 의문이 있다”며 “전세계적 공급망 분리가 있다고 봐야하기 때문에 좀 더 지켜볼 필요가 있다”고 설명했다.