“공시 중심 규제로 실질적 집행 어려워”

|

| [출처 : 기후솔루션 ‘ESG 펀드 그린워싱을 해결하는 방법: 해외 규제 사례와 한국에 주는 시사점’ 보고서 표지] |

[헤럴드경제=이태형 기자] 국내 환경·사회·투명경영(ESG) 펀드 시장이 빠르게 성장하고 있지만, 펀드 명칭과 실제 투자 간 불일치를 통제할 제도 기반이 미비해 ‘그린워싱(위장환경주의)’ 문제가 시장 구조에 내재해 있다는 분석이 제기됐다.

비영리 사단법인 기후솔루션이 29일 발간한 보고서 ‘ESG 펀드 그린워싱을 해결하는 방법: 해외 규제 사례와 한국에 주는 시사점’에 따르면 한국이 공시 단계에는 진입했지만 투자 구조 검증 단계로 넘어가지 못한 상태라고 평가했다.

보고서에 따르면 글로벌 ESG 펀드 시장은 2019년 약 5100억 달러 규모에서 2025년 약 4조1300억 달러로 약 8배 성장했다. 같은 기간 국내 ESG 펀드 시장 역시 빠르게 확대돼 2025년 기준 약 9조3800억 원, 전년 대비 37% 증가한 규모로 성장했다.

그러나 보고서가 국내 ESG 펀드를 분석한 결과, 녹색·지속가능·친환경 등의 명칭을 사용하는 국내 채권형 및 주식형 ESG 펀드 중 다수가 세계 석탄 퇴출 리스트(Global Coal Exit List 2024), 세계 석유·가스 퇴출(Global Oil & Gas Exit List 2024), 금융 배제 추적기(Financial Exclusions Tracker 2024)에 올라간 기업들에 투자하고 있다는 사실이 밝혀졌다.

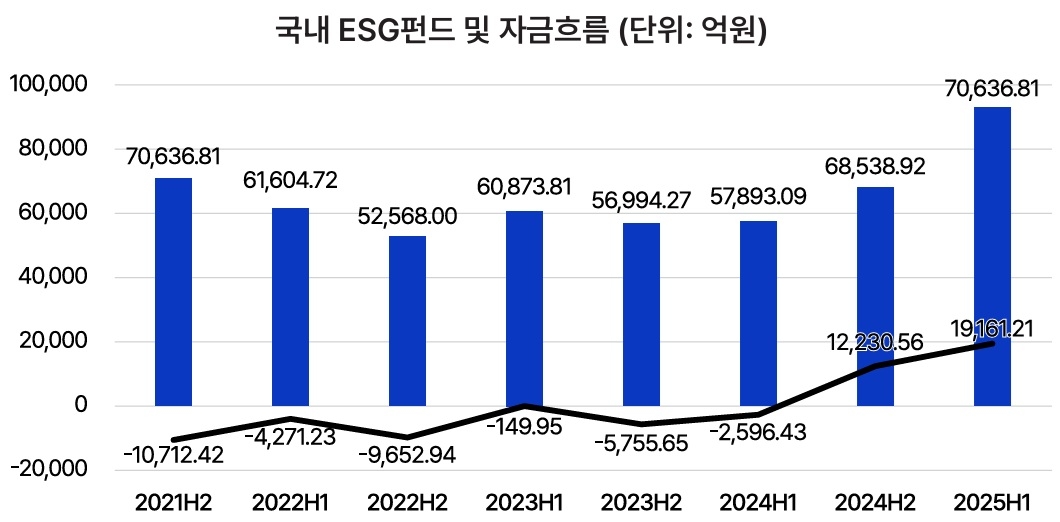

|

| *막대그래프는 패밀리 펀드 순자산, 꺾은선 그래프는 패밀리 자금흐름(6개월)[출처: 서스틴베스트, 한국펀드평가. 기후솔루션 ‘ESG 펀드 그린워싱을 해결하는 방법: 해외 규제 사례와 한국에 주는 시사점’ 보고서 재인용] |

보고서는 이런 결과가 개별 운용사의 일탈이 아니라 명칭과 투자 사이의 정합성을 강제하지 않는 규제 구조에서 비롯된 구조적 현상이라고 지적했다.

한국의 ESG 펀드 규제는 자산운용사가 ESG 투자전략과 평가 기준을 공시하도록 요구하지만, 그 전략이 실제 자산 구성에 얼마나 반영돼야 하는지에 대한 정량 기준이 없다.

무엇을 어떻게 투자한다고 말하는지는 규제하면서, 말한 대로 투자하는지는 규제하지 못하는 비대칭이 만들어지고 있다고 보고서는 지적했다.

해외 주요국의 규제를 보면, 미국 증권거래위원회(SEC)는 ESG 관련 명칭을 사용하는 펀드가 전체 자산의 80% 이상을 해당 투자 전략과 일치하도록 운용해야 한다고 규정한다.

유럽연합은 지속가능금융공시규제(SFDR)와 펀드 명칭 가이드라인을 통해 최소 투자 비중 기준은 물론, 화석연료 기업 투자 배제 기준까지 명문화했다. 싱가포르도 펀드 순자산의 최소 3분의 2를 ESG 전략과 일치시키도록 요구하고 있다.

이에 비해 국내에서는 현재까지 ESG 펀드 그린워싱에 대한 공식 제재 사례가 확인되지 않는다.

공시 의무는 존재하지만, 이를 토대로 실제 투자 내역을 검증·제재할 정량 기준이 없는 탓에 위반 자체를 정의하기 어려운 상황이다. 이런 구조의 영향은 단순히 금융상품 차원에 머물지 않는다.

보고서는 ESG 펀드 그린워싱을 자본 배분의 왜곡 문제로 규정한다.

투자자가 친환경·저탄소 전환을 의도하고 자금을 맡겼음에도 실제 자금이 고탄소 산업으로 유입될 경우, 시장은 이중의 손실을 보게 된다.

한쪽에서는 투자자 신뢰가 훼손되고, 다른 한쪽에서는 기후 대응에 필요한 자본이 정작 필요한 산업으로 흐르지 못하기 때문이다.

ESG 펀드 규제 공백은 결과적으로 한국이 기후 전환 자금 동원력에서 뒤처지게 만드는 요인이 된다고 보고서는 강조했다.

|

| [123RF] |

보고서는 이를 해소하기 위해 ▷최소 투자 비중 기준(70~80%)과 화석연료 등 투자 배제 기준 도입 ▷제도 정비 이전이라도 기존 자본시장법상 부실·허위 공시 관련 조항을 활용한 ESG 명칭 오용 사례 제재 등의 정책 대안을 제안했다.

보고서 저자인 최윤재 기후솔루션 법무팀 법률연구원은 “현재 ESG 펀드 시장은 이름과 실제 투자 내용이 일치한다고 보기 어려운 구조가 존재한다”며 “단순 공시 중심 체계에서 벗어나 포트폴리오 기준과 집행이 결합한 규제로 전환해야 한다”고 밝혔다.

최 연구원은 또 “ESG 그린워싱은 단순히 표시 문구의 문제가 아니라 자본이 어디로 흐르는가를 결정하는 시장 구조의 문제”라며 “투자자 신뢰를 유지하고 기후 대응의 실효성을 확보하기 위해서는 명확한 기준과 집행 체계가 시급히 마련돼야 한다”고 강조했다.