증시 활황에 따른 수수료이익 등 효과

순이자마진 축소에도 은행 이자이익↑

부실채권비율 0.95%, 전년 대비 악화

“중동 리스크 등 건전성 악화 대비해야”

|

| 국내 10개 금융지주회사의 순이익이 1년 새 12.4% 증가한 것으로 나타났다. 서울 시내의 한 건물에서 시민들이 은행 현금자동입출금기(ATM)를 이용하고 있다. [뉴시스] |

[헤럴드경제=김은희 기자] 국내 금융지주회사가 지난해 27조원에 육박하는 순이익을 거둔 것으로 나타났다. 2024년보다 12% 이상 증가한 역대 최대치다. 증시 활황 속에서 금융투자 부문 이익이 큰 폭으로 확대된 영향으로 풀이된다.

9일 금융감독원에 따르면 2025년 말 국내 10개 금융지주사(KB·신한·하나·우리·NH·iM·BNK·JB·한국투자·메리츠)의 연결 기준 당기순이익은 총 26조7000억원으로 전년(23조7000억원)보다 12.4% 늘어난 것으로 잠정 집계됐다.

당기순이익은 2021년부터 3년간 21조원대를 유지하다가 2024년 23조원대로 뛰었고 1년 만에 3조원이 늘면서 역대 최대 실적을 다시 썼다.

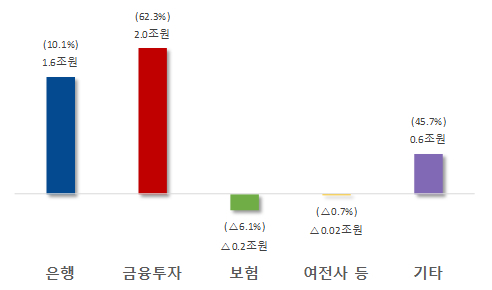

권역별로 보면 은행과 금융투자 부문이 양호한 실적을 거뒀다. 은행 당기순이익이 17조9000억원으로 가장 많았고 ▷금융투자 5조3000억원 ▷보험 3조7000억원 ▷여신전문금융·저축은행·벤처캐피탈 등 2조5000억원 순이었다.

전년 대비 이익 변화를 보면 금융투자가 2조원(+62.3%) 늘며 전반적인 성장을 견인했다. 증시 활황에 따라 수수료이익 등이 늘어난 것이다. 그 결과 지난해 금융투자 부문의 이익 비중은 전년 대비 5.0%포인트 늘어난 17.0%로 보험을 뛰어넘기도 했다.

은행 이익도 1조6000억원(+10.1%) 증가했다. 반면 보험과 여전사 등은 각각 2361억원(-6.1%), 180억원(-0.7%) 감소한 것으로 파악됐다.

금감원은 “순이자마진(NIM) 축소에도 이자이익이 증가하고 증시 호조와 환율 변동 등으로 비은행·비이자이익도 크게 늘면서 견조한 성장세를 보였다”고 분석했다.

|

| 2025년 자회사등 권역별 이익 증감(전년동기 대비) [금융감독원 제공] |

금융지주의 자산 성장세 역시 뚜렷했다. 금융지주 10곳의 총자산은 작년 말 기준 4067조4000억원으로 1년 전보다 8.3% 늘어난 것으로 파악됐다.

자회사 권역별로는 은행 총자산이 2953조원으로 전년 대비 142조1000억원 늘며 전체의 72.6%를 차지했다. 금융투자가 94조8000억원, 보험이 60조7000억원, 여전사 등이 5조3000억원 각각 증가하며 모든 권역에서 자산이 불어났다.

은행지주회사의 자본적정성 지표는 일제히 상승했다. 총자본비율과 기본자본비율, 보통주자본비율은 지난해 말 15.75%, 14.81%, 13.15%를 기록하며 1년 전보다 각각 0.09%포인트, 0.28%포인트, 0.32%포인트 올랐다.

반면 비은행지주회사의 필요자본에 대한 자기자본비율은 161.66%로 전년 말 대비 6.29%포인트 하락했다.

금융지주의 고정이하여신(부실채권)비율은 0.95%로 2024년 말 대비 0.05%포인트 상승하며 자산건전성이 악화됐다. 손실흡수능력을 나타내는 대손충당금적립률도 106.8%로 1년 전보다 15.6%포인트 하락했다.

금융지주의 별도기준 부채비율은 32.2%로 전년 말 대비 4.1%포인트 올랐으며 이중레버리지비율도 같은 기간 1.4%포인트 오른 114.7%를 기록했다.

금감원은 금융지주의 양호한 실적을 평가하면서도 “중동 리스크와 고환율·고유가 장기화 등 대내외 불확실성이 지속되고 있어 건전성 악화 가능성 등에 대한 철저한 대비가 필요하다”고 강조했다. 이와 별개로 모험자본 공급 확대, 취약계층 금융 지원 등 금융지주의 생산적·포용금융 계획이 원활히 이행될 수 있도록 규제 개선 노력을 이어갈 방침이다.

금감원 관계자는 “자회사 건전성 관리 강화와 충분한 수준의 손실흡수능력 확충을 유도하겠다”며 “사업 포트폴리오 다각화에 따른 잠재 리스크 요인을 점검하고 불건전 영업행위 등에 대한 모니터링도 강화할 계획”이라고 했다.