세계 6위 생산국 외형은 지켰지만

7년새 연간 생산량 1000만톤 증발

내수 부진·보호무역 장벽 피해겹쳐

글로벌 수요 반등 속 韓 소외 우려

|

한국 철강산업이 세계 6위 생산국이라는 외형은 지켰지만, 산업 체력은 빠르게 약해지고 있는 것으로 나타났다. 철강 생산량은 2018년 정점을 찍은 뒤 7년 만에 1000만톤 이상 줄며 15년 전 수준으로 돌아갔고, 국내 소비는 23년 만에 최저치까지 내려앉았다. 글로벌 철강 수요가 저점을 지나 반등을 모색하는 가운데 한국은 건설 경기 침체와 제조업 둔화, 보호무역 확산이 겹치며 회복 흐름에서 소외될 수 있다는 우려가 커지고 있다. ▶관련기사 3면

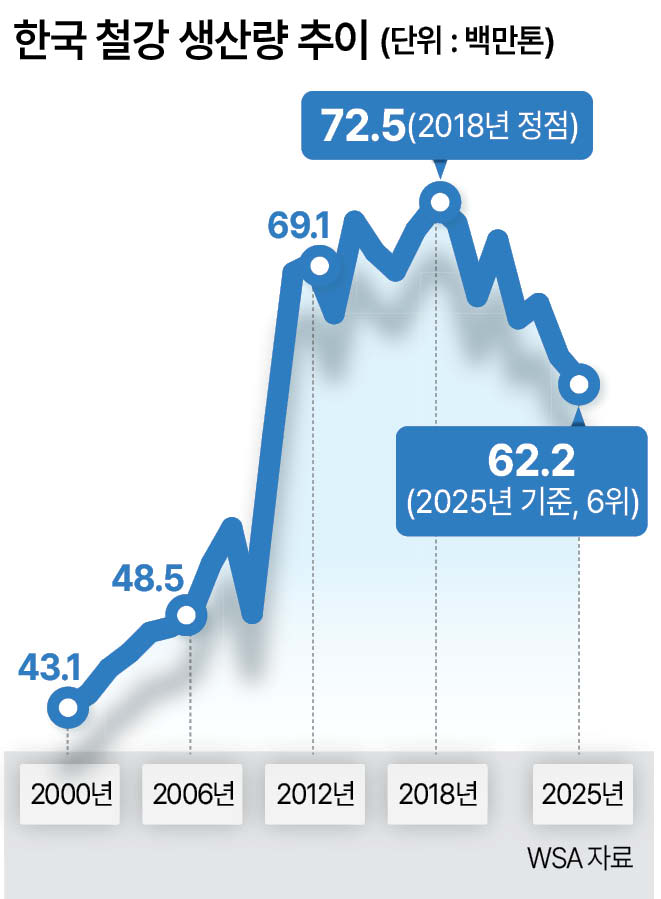

23일 세계철강협회가 최근 발표한 ‘2026 세계 철강 통계’에 따르면 한국의 지난해 철강 생산량(조강 기준)은 6220만톤으로 세계 6위를 기록했다. 전년인 2024년 6360만톤보다 약 2.2% 감소했지만 순위는 유지했다. 한국보다 생산량이 많은 국가는 중국, 인도, 미국, 일본, 러시아 등 5개국이다.

관련 통계를 집계하기 시작한 2000년 이후 한국은 세계 철강 생산 순위에서 줄곧 5~6위권을 오르내렸다. 2000년 4310만톤으로 6위였던 한국은 2002~2005년 5위에 올랐지만, 2006년부터는 러시아에 밀려 6위로 내려갔다. 이후 2010년 이후 2014년과 2018년 두 차례 5위를 기록한 것을 제외하면 모두 6위 자리를 유지하고 있다.

▶5년새 인도와 격차 1.5배서 2.7배로=순위는 지켰지만, 한국 철강 생산량은 2018년 7250만톤으로 정점을 찍은 뒤 지난해 6220만톤까지 줄었다. 7년 사이 1030만톤이 감소한 것으로, 감소율은 약 14.2%에 달한다. 2021년 7040만톤까지 회복하는 듯했지만 이후 다시 6000만톤대 중반으로 내려앉았고, 지난해에는 6200만톤대 초반까지 밀렸다. 이는 2011년 이후 가장 낮은 수준이다.

같은 기간 글로벌 철강 판도는 빠르게 바뀌고 있다. 특히, 인도의 상승세가 가파르다. 2006년만 해도 인도의 철강 생산량은 4400만톤으로 한국(4850만톤)에 미치지 못했지만, 2007년 처음 한국을 앞선 뒤 격차를 꾸준히 벌려왔다. 2018년에는 일본까지 제치고 세계 2위 생산국으로 올라섰다.

격차 확대 속도도 가파르다. 2014년 인도 생산량은 한국의 약 1.2배 수준이었지만 2018년에는 약 1.5배, 2020년에는 약 1.5배로 벌어졌다. 지난해에는 인도가 1억6490만톤을 생산한 반면 한국은 6220만톤에 그치며 격차가 약 2.7배까지 확대됐다.

▶내수, 23년 만에 바닥 찍었다=한국 철강산업의 가장 큰 부담은 내수 부진이다. 국내 철강 소비는 2000년대 후반부터 2010년대 중반까지 대체로 5000만톤대를 유지했다. 2008년 5860만톤까지 늘어난 뒤 글로벌 금융위기 직후인 2009년 4540만톤으로 급락했지만, 이후 다시 5000만톤대를 회복했다.

하지만 최근 흐름은 다르다. 한국의 철강 소비는 2021년 5600만톤에서 2022년 5130만톤, 2023년 5240만톤, 2024년 4780만톤으로 내려온 데 이어 지난해 4360만톤까지 줄었다. 2021년과 비교하면 4년 만에 1240만톤, 약 22% 감소한 셈이다. 지난해 국내 철강 소비는 2002년 4370만톤도 밑도는 수준으로, 23년 만의 최저치를 기록했다.

▶수출은 버팀목, 의존도는 부담=철강 수요는 건설, 자동차, 조선, 기계 등 주요 산업 경기와 밀접하게 맞물린다. 자동차와 조선 일부 업종이 버팀목 역할을 하고 있지만, 건설 경기 침체와 제조업 투자 둔화가 전체 철강 수요를 끌어내리고 있다는 분석이 나온다.

그나마 수출은 아직 버팀목 역할을 하고 있다. 지난해 한국의 철강 수출은 2790만톤으로 중국, 일본에 이어 세계 3위였다. 수입은 1260만톤으로 13위, 수출에서 수입을 뺀 순수출은 1540만톤으로 역시 세계 3위를 기록했다.

▶세계는 반등하는데 韓 소외=국내 수요가 줄어드는 상황에서 해외 시장이 생산 기반을 떠받치고 있지만, 동시에 외부 변수에 대한 의존도 역시 덩달아 커지는 모양새다. 중국의 저가 철강 수출 확대, 미국과 유럽연합(EU)의 보호무역 강화, 탄소규제 등은 모두 한국 철강업계가 감당해야 할 부담으로 꼽힌다.

세계 철강 수요가 저점을 지나 반등을 모색하는 가운데 한국이 회복 흐름에서 소외될 가능성도 점쳐진다. 세계철강협회 분석을 보면 글로벌 철강 수요는 지난 2년 간의 감소세를 벗어나 올해 0.3% 반등하고, 2027년에는 2.2% 회복할 것으로 전망된다. 반면 한국 내수는 지난해 4359만톤으로 23년 만의 최저치를 찍었지만, 올해와 내년에도 4500만톤 회복이 쉽지 않을 것으로 전망된다.

추지미 포스코경영연구원 수석연구원은 “중국은 6년 연속 철강 수요 감소가 예상되고, 일본은 60년 만의 최저 수요를 기록할 전망”이라며 “한국 역시 건설 경기 침체와 제조업 회복 지연으로 구조적 수요 부진이 장기화할 우려가 있는 만큼 각국 펀더멘털 상황에 따라 차별화된 수출 공략법을 모색해야 한다”고 분석했다.

정경수 기자