|

| 코스피 지수가 27일 상승 출발해 장중 최고치를 경신하고 있다. 이날 오전 서울 중구 우리은행 딜링룸 전광판에 코스피 지수가 6610선을 기록하고 있다. 임세준 기자 |

[헤럴드경제=김지윤·문이림 기자] 정부가 증시 ‘밸류업’을 위해 부실기업은 퇴출하고, 유망 기업을 수혈하는 ‘다산다사(多産多死)’ 카드를 꺼냈지만, 현실은 첩첩산중이다. 당장 7월부터 코스닥 상장폐지 기준이 강화되면서 벼랑 끝에 몰린 기업들의 줄소송이 예상되는 데다, 깐깐해진 심사에 기업공개(IPO) 시장 역시 지난해 절반 수준에 머물며 시장활력이 떨어지고 있어서다.

27일 업계에 따르면 정부는 오는 7월부터 코스닥 시장에서 상장폐지 요건을 대폭 강화한다. 강화된 요건을 토대로, 상장폐지 심사 기간 또한 단축해 부실 기업들을 빠르게 퇴출한다는 목표다.

특히 주목할 부분은 1000원 미만인 이른바 ‘동전주’ 상장폐지 요건 신설이다. 1000원 미만 동전주를 상장폐지 대상으로 하고, 액면병합을 통한 상장폐지 우회를 방지하기 위해 ‘병합 후 액면가 미만’이라는 요건도 따져본다. 미국 나스닥이 ‘1달러 미만’ 주식을 엄격히 관리하는 것과 달리, 우리 시장은 그간 퇴출 장치가 부재했다는 지적을 반영한 결과다.

|

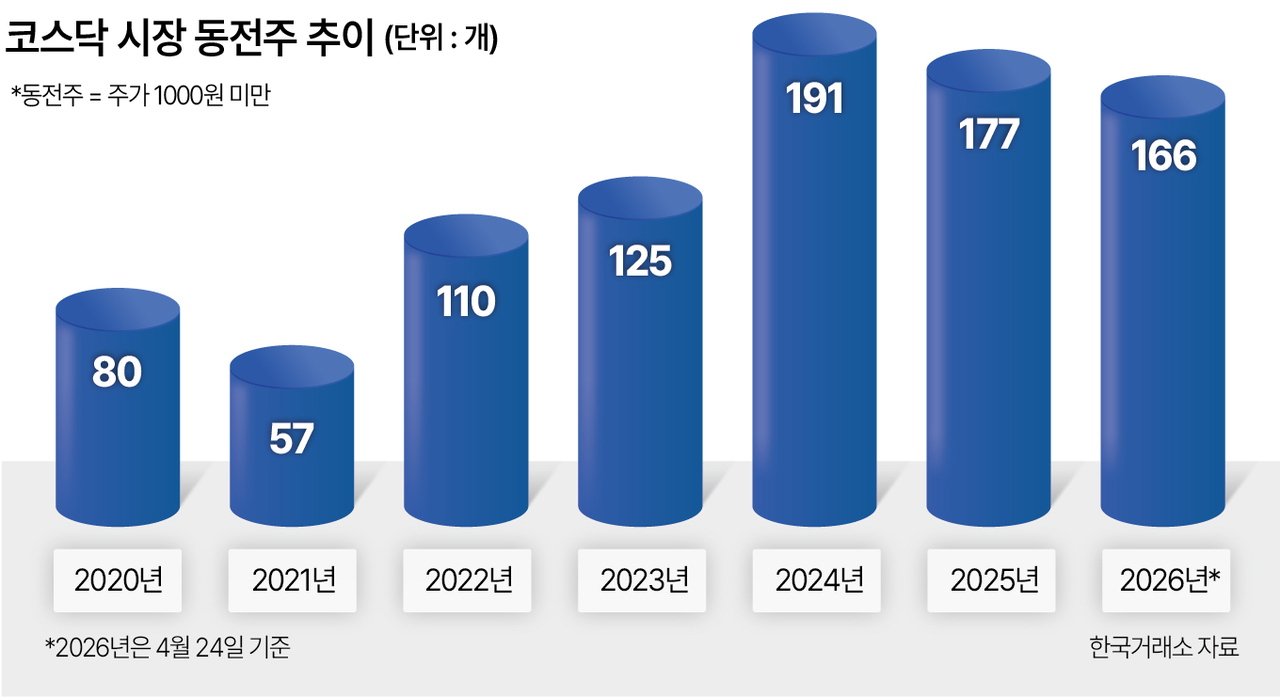

| 코스닥 시장 동전주 추이 |

이번 조치로 최소 166개에 달하는 코스닥 동전주 기업들이 상장폐지 가시권에 들어올 전망이다. 이는 코스닥 전체 상장사의 약 10%에 달하는 규모다. 5년 전인 2021년해도 코스닥 동전주는 57개로, 전체 3.7%에 그쳤으나, 2024년 191개(10.7%)까지 늘었고, 전날 기준 기준 166개로 소폭 감소했다.

상장을 유지하기 위한 기준도 상향된다. 현재 30억원인 매출액 기준 요건은 2027년부터 50억원으로 올라간다. 올해 매출액 50억원을 맞추지 못하면 관리종목으로 지정된다. 매출액 요건은 2028년 75억원, 2029년 100억원으로 계속 상향된다. 지난해 말 기준 50억원을 넘기지 못한 코스닥 상장사는 총 73개다.

시가총액 기준도 기존 40억원 미만이었지만, 올해는 150억원으로 대폭 올렸다. 올해 7월부터 시총 200억원, 내년부터는 300억원을 적용한다. 공시 위반에 따른 상장폐지 기준도 강화된다. 기존 ‘최근 1년간 공시벌점 15점 누적’을 ‘최근 1년간 공시벌점 10점 누적’으로 하향조정하고, 중대하고 고의적 공시위반은 한 번이라도 위반하면 상장폐지 대상 범위에 포함된다.

현재는 사업연도말 기준 완전자본잠식인 경우만 상장폐지 요건으로 규정하고 있다. 여기에 반기 기준 완전자본잠식인 경우도 요건으로 확대한다. 이 같은 기준들을 따졌을 때 한국거래소는 올해 최대 220여개 기업이 상장폐지 기준에 해당할 것으로 보고 있다.

정부가 이처럼 강력한 제도를 들고 나온 배경에는 코스닥 시장에서 장기간에 걸쳐 누적된 부실기업 문제가 심각하다는 판단이 깔려있다. 실제 코스닥 시장에 진입한 기업은 지난 20년간 1353개사였으나 퇴출은 415개사에 불과했다. 정부는 지난 20년간 코스닥의 시가총액은 8배 넘게 커졌음에도 지수는 1.6배 상승에 그친 배경에는 제때 이뤄지지 못한 ‘부실 기업 퇴출’ 문제가 있다고 보고 있다.

정부의 의지는 확고하지만 넘어야 할 산 역시 많다. 우선 상장폐지라는 사형선고를 받은 기업들의 거센 반발이 예상된다. 법조계에서는 상장폐지 효력 정지 가처분 신청 등이 빗발칠 것으로 보고 있다. 소송이 길어질수록 퇴출은 늦어지고, 그 피해는 고스란히 소액주주에게 돌아가는 악순환이 생길 수 있다.

이번 제일바이오의 상장폐지 결정 무효 소송 1심에서도 법원은 한국거래소가 정한 상장폐지 기준보다 기업의 재무상태, 경영 회복 가능성을 높게 판단하는 등 엇갈린 입장을 보였다.

한국거래소는 코스닥 실질심사 시 기업에 부여 가능한 최대 개선 기간을 지난해 2년에서 1년6개월로 단축한 데 이어, 올해 1년으로 추가 축소할 계획을 세운 바 있다. 하지만 이 같은 계획과는 다르게 실제 상장폐지 결정에 소요되는 기간은 길어지는 추세다. 금융위원회에 따르면 2022년 103일이었던 소요기간은 2023년에는 189일, 2024년에는 202일로 증가했다.

‘다산’ 전략도 위기다. 상장 문턱이 높아진 데다 중복상장 규제까지 강화되면서 IPO 시장은 잔뜩 움츠러들었다. 올해 들어 현재까지 상장한 IPO 기업(스팩 제외)은 10곳으로, 지난해 같은 기간(25곳)의 절반에도 못 미치는 수준이다. 특히 상장 유지 기준이 상향되면, 신규 기업들의 진입은 더욱 어려워질 전망이다.

김대준 한국투자증권 연구원은 “그동안 코스닥은 혁신성장을 위한 초석이 아닌, 부실기업 연명 장소라는 오명을 뒤집어쓰면서 유가증권시장에서 확인되는 우상향 추세를 기대할 수 없었다”며 “현재 코스닥 시장은 구조적 변곡점에 놓여있는데 정부의 정책이 초기 단계인 만큼, 생각보다 부침이 발생할 수도 있다”고 말했다.

|