JP모건 1540달러·씨티 1400달러 제시

“메모리 공급 부족 2028년까지 지속”

|

| 미국 메모리 반도체 기업 마이크론. [로이터] |

[헤럴드경제=문이림 기자] 미국 메모리 반도체 기업 마이크론이 ‘어닝 비트’를 기록하며 월가의 눈높이를 다시 끌어올렸다. 글로벌 투자은행(IB)들은 목표주가를 줄줄이 상향하며 “메모리 공급 부족이 최소 2028년까지 이어질 것”이라고 전망했다.

27일 금융투자업계에 따르면 JP모건은 마이크론에 대한 목표주가를 기존 550달러에서 1540달러로 대폭 상향했다. D.A. 데이비슨은 기존 1500달러에서 2000달러로 목표가를 높이며 “마이크론은 반도체 업계에서 과거와는 전혀 다른, 최고의 실적 가시성을 확보한 기업이 됐다”고 평가했다.

씨티는 마이크론의 목표주가를 기존보다 상향한 1400달러로 제시하며 투자의견 ‘매수’를 유지했다. 씨티는 “마이크론이 향후 5년간 매출의 약 40%를 장기공급계약(SCA)으로 확보하면서 사업의 가시성과 지속성이 크게 개선됐다”고 평가했다.

월가는 연간 물량 약정과 선불 예치금, 가격 상·하한이 포함된 ‘테이크 오어 페이(Take-or-Pay)’ 계약 구조를 높게 평가했다. 과거 경기 변동에 크게 흔들렸던 메모리 산업과는 다른 안정적인 수익 구조를 확보했기 때문이다.

마이크론은 회계연도 3분기 실적 발표에서 전략적 고객 계약이 현재 16건까지 늘었으며 향후 전체 매출의 절반 수준까지 확대될 것이라고 밝혔다. 계약 기간은 통상 5년이며 선불 현금 예치금 규모만 180억달러, 금융 약정까지 포함하면 220억달러에 달한다.

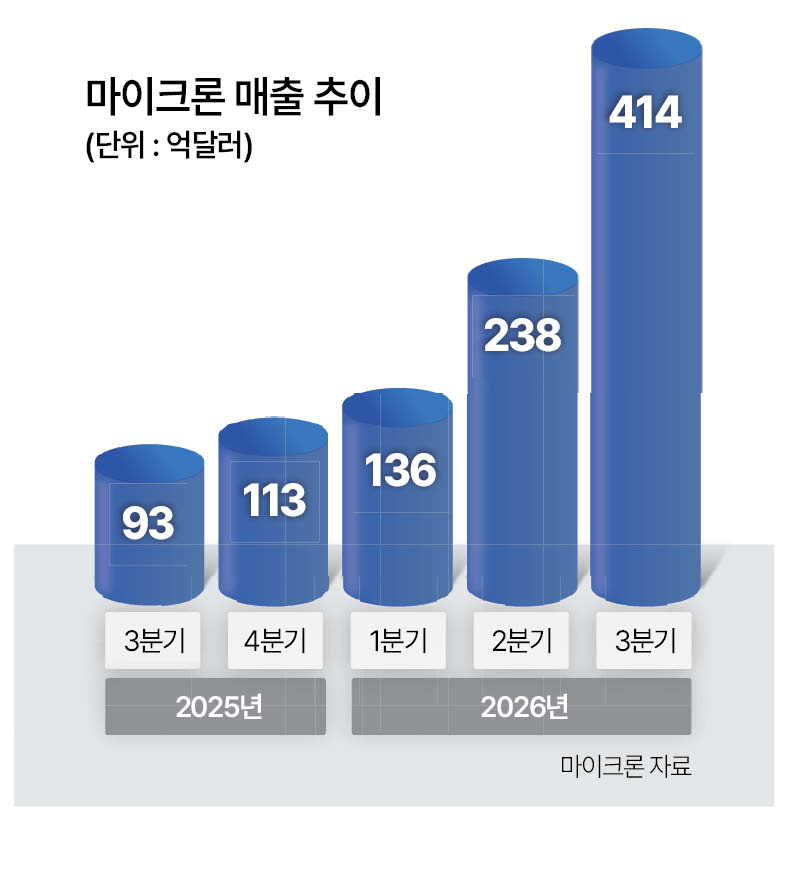

실적도 이미 높아진 시장 눈높이를 크게 뛰어넘었다. 마이크론의 회계연도 3분기 매출은 414억6000만달러, 조정 주당순이익(EPS)은 24.82달러를 기록해 시장 기대치를 크게 웃돌았다. 다음 분기 매출 가이던스도 500억달러로 제시하며 ‘어닝 비트’를 기록했다.

|

가장 공격적인 전망은 멜리우스가 내놨다. 멜리우스는 목표주가를 1100달러에서 2200달러로 두 배 상향하며 “메모리 산업이 점점 소프트웨어 서비스(SaaS)와 비슷한 반복 매출 구조로 바뀌고 있다”고 짚었다.

벤 라이츠 멜리우스 애널리스트는 “마이크론은 조만간 향후 매출의 절반을 최저가격이 보장된 5년 장기 계약으로 확보하게 될 것”이라며 “모든 메모리 제품군이 예측 가능한 미래까지 공급 부족 상태를 유지할 것”이라고 전망했다.

마이크론은 2027년과 2028년 고대역폭메모리(HBM) 수요가 공급 능력을 크게 웃돌 것으로 예상했다. 2028년으로 예상했던 HBM 시장 규모 1000억달러 돌파 시점도 2027년으로 앞당겼다.

산자이 메로트라 최고경영자(CEO)는 콘퍼런스콜에서 “메모리와 스토리지의 공급 부족이 개선되기까지는 상당한 시간이 걸릴 것”이라며 “2028년에는 업계 공급이 점진적으로 개선될 것으로 보지만, 늘어나는 수요를 언제 공급이 따라잡을 수 있을지는 현재로선 가늠하기 어렵다”고 말했다.

월가는 메모리 산업이 과거와 다른 밸류에이션을 받을 국면에 진입했다고 보고 있다. 뱅크오브아메리카는 “메모리 업종의 구조적 재평가를 뒷받침하는 증거가 지속적으로 쌓이고 있다”며 역사적으로 8~10배 수준에 머물던 PER이 12~15배까지 확대될 수 있다고 전망했다.

|