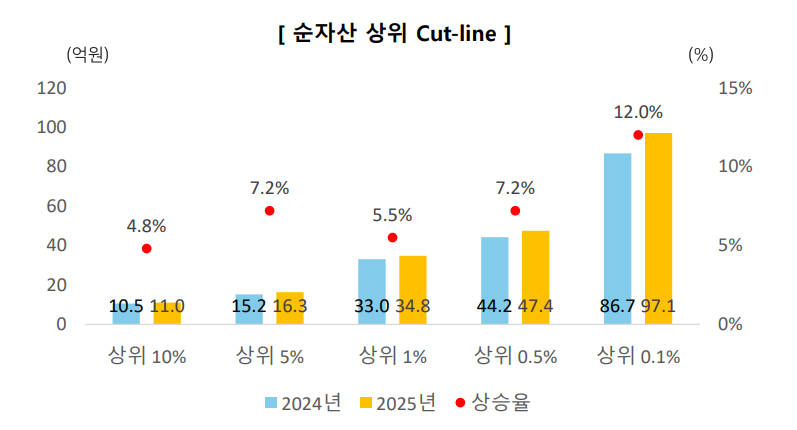

순자산 상위 1% 기준선 34억 8000만원

0.5% 47억 4000만, 0.1% 97억 1000만

평균 모델 ‘63세·3인 가구·수도권 거주’

|

| [게티이미지뱅크] |

[헤럴드경제=한지숙 기자] 우리나라 ‘상위 1%’ 부자에 들려면 순자산이 최소 34억 8000만원이 있어야 하는 것으로 나타났다. 상위 0.5% 부자는 최소 47억 4000만원, 상위 0.1%는 최소 97억 1000만원이 기준선이다.

16일 NH투자증권 100세시대연구소가 발간한 ‘상위 1% 부자가구 보고서’를 보면 지난해 기준 순자산 상위 1% 이내 부자의 커트라인이 확인된다.

보고서는 국가데이터처 가계금융복지조사 마이크로데이터를 바탕으로 분석했다.

|

| [NH투자증권 100세시대연구소 ‘상위 1% 부자가구 보고서’ 발췌] |

지난해 국내 상위 1%에 해당하는 가구의 순자산 기준선은 34억 8000만원으로, 2024년(33억원) 대비 5.5% 올랐다.

순자산 기준선의 전년 대비 상승률은 상위 0.5%, 상위 0.1% 가구에서 더욱 크게 나타났다.

상위 0.5% 가구의 순자산 기준선은 47억 4000만원으로 2024년(44억 2000만원) 보다 7.2% 상승했다. 상위 0.1% 가구의 순자산 기준선은 97억 1000만원으로 12% 뛰어 1년 새 10억 4000만원이 올랐다.

보고서는 “자산이 많을수록 증가 속도가 더 빨라지는 ‘부의 집중’ 현상이 심화되고 있음을 알 수 있다”라며 “금융자산과 부동산 가격 상승의 영향이 자산 상위 계층에 더 크게 작용하기 때문”이라고 풀이했다. 그러면서 “여유자산의 조기 확보가 부자로 가는 지름길임을 시사한다”고 덧붙였다.

|

| [NH투자증권 100세시대연구소 ‘상위 1% 부자가구 보고서’ 발췌] |

상위 1% 가구의 평균 연령은 63.1세다. 이들은 평균 60억 8000만원의 순자산을 보유하고 있다. 이들의 순자산 중간값은 약 47억원이다. 평균 가구원은 2.84명이며, 4가구 중 3가구(74.2%)는 수도권에 거주하고 있다. 이에 대해 보고서는 “장기적인 자산 축적 외에 (거주지)입지요인도 부의 형성에 변수로 작용하고 있는 것 같다”고 했다.

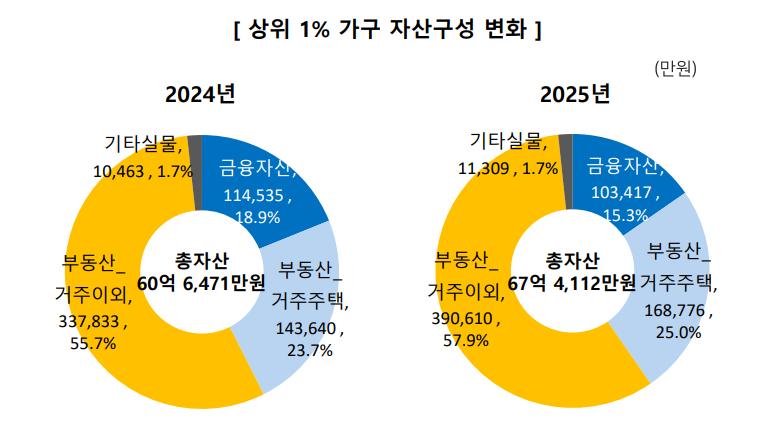

부채를 포함한 총자산은 평균 67억 4000만원으로 전년(60억 6000만원) 보다 11.2% 증가했다.

자산 구성의 변화를 살펴보면 거주 이외 부동산 비중이 57.9%로 가장 컸다. 거주 이외 부동산 비중은 전년 보다 2.2%포인트 늘었다. 거주 주택의 비중도 전년 보다 1.3%포인트 늘어나 25%를 차지했다.

|

| [NH투자증권 100세시대연구소 ‘상위 1% 부자가구 보고서’ 발췌] |

반면 금융자산 비중은 18.9%에서 15.3%로 줄었다.

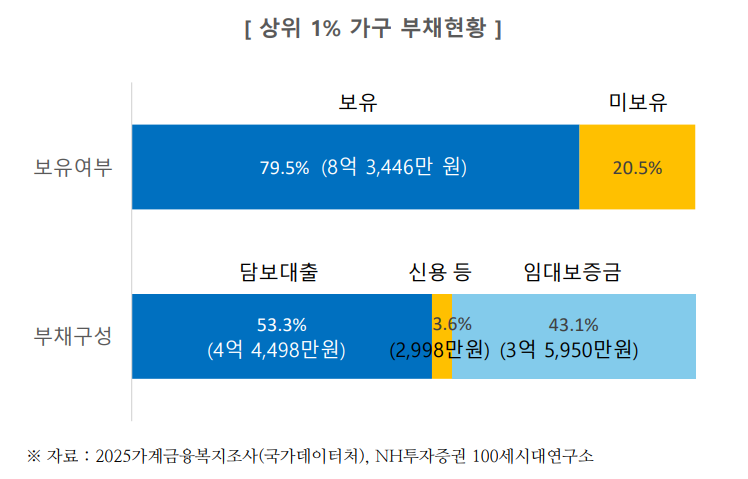

상위 1% 10가구 중 8가구(79.5%)는 부채를 보유하고 있다. 평균 부채 규모는 8억 3446만원에 달한다. 부채 구성을 보면 주택 등 담보대출이 53.3%(4억 4498만원)로 절반을 차지했고, 임대보증금 43.1%(3억 5950만원), 신용대출 3.6%(2998만원) 순이었다.

보고서는 “상위 계층도 레버리지를 적극 활용하고 있으며, 자산 확대 과정에서 부채가 중요한 수단으로 작용하고 있음을 시사한다”라고 풀이했다.

이들은 자가의 비중이 77.1%로 높다. 전세(12.6%)와 월세(10.3%)는 상대적으로 낮다. 거주 주택의 유형은 아파트가 78.1%로 압도적으로 많고 단독주택(13.8%), 연립(8.1%) 순이었다. 주택 면적은 132.2㎡ 이상의 대형이 43.5%로 가장 많고, 이어 86~132.2㎡ 미만(37.3%), 86㎡ 미만 소형(19.2%) 순이었다.

상위 1% 가구의 평균 연 소득은 2억 5772만원이다. 이는 전년(2억 4395만원) 보다 약간 늘어난 것이다. 전체 소득 중 근로소득이 가장 높은 비중을 차지한다. 다만 그 수치는 44.7%에서 44.4%로 하락했다. 반면 사업소득 비중이 11.9%에서 13.1%로 높아졌다. 재산소득 비중은 38.5%에서 37.7%로 줄었다.

상위 1% 가구의 지출과 저축규모 역시 확대됐다. 소비지출은 7366만원(소득 대비 비중 30.2%)에서 7127만원(27.7%)으로 소폭 줄었다. 반면 세금과 건강보험료 등으로 대표되는 비소비지출이 7676만원(31.5%)에서 8545만원(33.2%)으로 증가했다. 저축 여력은 9353만원(38.3%)에서 1억 100만원(39.2%)으로 늘렸다. 이는 소득이 늘었지만, 소비는 줄이고, 늘어난 세금 부담을 감내하면서 저축과 투자 여력을 더욱 늘렸다는 해석이 가능하다.

상위 1% 가구 중 아직 은퇴하지 않은 가구는 은퇴연령 70세, 은퇴생활비로 월 587만원을 희망하는 것으로 조사됐다. 은퇴준비가 ‘(아주)잘 되어있다’고 답한 이가 57.3%로 과반에 달했고, ‘잘 되어있지 않다’는 10%에 그쳤다. ‘보통이다’는 32.7%였다.

은퇴가구의 실제 은퇴연령은 평균 62.7세, 실제 생활비는 월 470만원이었다. 적정생활비 충당 여부에 대해선 ‘(충분히)여유있다’로 긍정적 답변 비율이 52.1%로 절반을 넘었다.