퇴직연금 적립금 501조4000억원

수익률 6.47%, 美日 연기금 절반

실적배당형 상품 규모 63.9% 늘어

|

| [게티이미지뱅크] |

[헤럴드경제=김은희 기자] 국내 퇴직연금 적립금이 지난해 말 500조원을 넘어선 것으로 나타났다. 400조원을 돌파한 지 1년 만에 500조원 시대를 열었다. 연간 수익률도 6.47%로 2005년 퇴직연금제도 도입 이래 최고치를 기록했다.

20일 금융감독원에 따르면 2025년 말 퇴직연금 적립금은 1년 전보다 69조7000억원(16.1%) 증가한 501조4000억원으로 집계됐다. 2019년(16.4%) 이후 6년 만에 가장 높은 성장률을 보였다.

유형별로 보면 ▷확정급여형(DB) 228조9000억원 ▷확정기여형·기업형퇴직연금(DC) 141조6000억원 ▷개인형퇴직연금(IRP) 130조9000억원 순이었다. IRP가 작년 한 해만 32.6% 증가하는 등 높은 증가율을 보이며 빠르게 성장하고 있다고 금감원은 분석했다.

운용방법별로는 원리금보장형(대기성자금 포함)이 378조1000억원(75.4%), 실적배당형이 123조3000억원(24.6%)이었다. 여전히 원리금보장형에 쏠려있었으나 실적배당형 상품 증가율이 63.9%에 달했다. DB는 90% 이상이 원리금보장형으로 운용되는 반면 DC와 IRP는 실적배당형 비중이 전년 대비 10%포인트가량 상승하는 등 자산 배분 투자가 활성화되는 모양새다.

상장지수펀드(ETF) 투자가 급격히 늘었다는 점은 눈에 띈다. 퇴직연금계좌를 통한 ETF 투자금액은 2023년 9조원, 2024년 21조원, 2025년 48조7000억원으로 3년 연속 100%대 증가율을 기록했다. ETF는 실적배당형 적립금의 39.6%를 차지하며 퇴직연금의 주요 투자 수단으로 자리매김하고 있다.

공모펀드의 경우 예상 은퇴시점에 따라 자산배분이 자동으로 조정되는 TDF(타깃데이트펀드)가 투자 상위 대부분을 차지했다. 퇴직연금계좌를 통한 TDF 투자금액은 20조1000억원으로 2024년 대비 50% 증가했다. 전체 TDF 순자산(25조6000억원) 중 78.5%가 퇴직연금을 통해 투자되고 있다는 점에서 노후 대비를 위한 핵심수단으로 활용되고 있다는 분석이다.

|

| 퇴직연금 적립금(왼쪽)과 수익률 추이 [금융감독원 제공] |

2025년 퇴직연금 연간수익률은 6.47%로 작년(4.77%)보다 1.70%포인트 개선됐다. 다만 적극적인 자산 배분으로 지난해 증시 호황과 더불어 높은 수익률을 올린 국민연금(19.9%)이나 주요 글로벌 연기금(미국 12.2%, 일본 12.3%)과 비교했을 때는 여전히 아쉬운 수준이라고 금감원은 평가했다.

운용방법별 수익률을 보면 원리금보장형이 3.09%, 실적배당형이 16.80%로 격차가 5배 이상 났다. 제도별 수익률은 ▷DB 3.53% ▷DC 8.47% ▷IRP 9.44%로 실적배당형 비중이 높은 제도일수록 상대적으로 더 높은 수익률을 나타냈다.

권역별 수익률은 증권이 9.79%로 가장 높았으며 ▷은행 5.27% ▷생명보험 4.53% ▷근로복지공단 4.16% ▷손해보험 3.81% 순이었다. DC·IRP 합산 기준 은행·보험권역은 가입자 80%가 평균에 미치지 못한 반면 증권권역은 수익률 10% 이상이 42.5%에 달하는 등 가입자 절반이 평균을 뛰어넘었다.

|

| 퇴직연금의 실적배당형 상품(왼쪽)과 연금수령 금액 비중 추이 [금융감독원 제공] |

지난해 연간수익률은 역대 최고치를 기록했지만 이 수치에는 평균의 함정이 숨어있다고 금감원은 꼬집었다. 상위 10% 그룹이 적극적인 자산운용으로 평균을 끌어올렸지만 여전히 가입자 절반은 2%대 낮은 수익률에 머물러 물가 상승률만 간신히 방어하는 형편이라는 지적이다.

장기간 운용하는 퇴직연금은 복리 효과로 인해 격차가 시간이 지날수록 커지는 만큼 현재 자금을 어떻게 운용하는지에 따라 노후 생활이 달라진다고 금감원은 강조했다.

실제 매년 1000만원씩 20년 동안 총 2억원을 냈다고 가정할 때 자산을 적극적으로 배분해 투자한 경우 약 4억3000만원을 받게 된다. 반면 대부분을 원리금보장형으로 운용한 경우에는 약 2억7000만원만을 수령한다. 어떻게 굴리느냐에 따라 수령액이 1.6배, 약 1억6000만원 벌어진 것이다. 수령액은 2006~2025년 중 실제 연기금과 퇴직연금의 수익률을 적용해 추산했다.

|

| 적극 자산배분 포트폴리오와 원리금보장형 방치 포트폴리오의 수익 차이 [금융감독원 제공] |

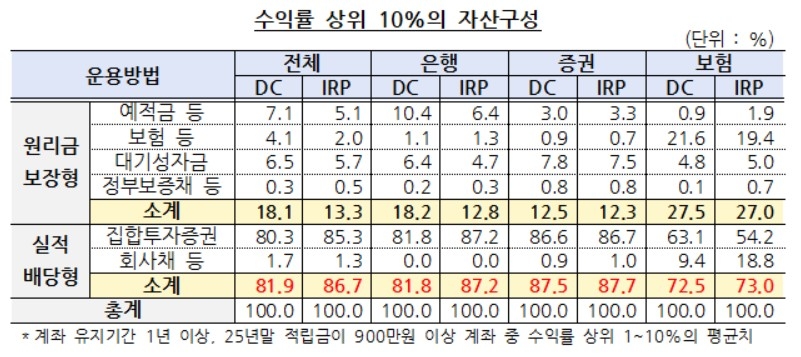

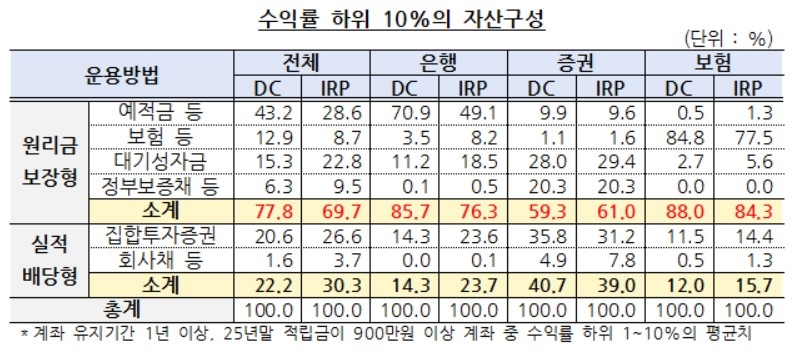

수익률 상하위 10% 가입자의 자산구성을 비교해 보면 적극적인 운용의 중요성은 뚜렷하게 드러난다.

지난해 수익률 상위 10%는 실적배당형에 전체 적립금의 84%(DC·IRP 합산)를 투자했다. 그 결과 적립금 증가액의 67%가 운용수익으로 채워졌다. 납입금이 그저 쌓이기만 한 게 아니라 돈이 돈을 벌어온 것이다.

반면 수익률 하위 10%는 적립금의 74%를 원리금보장형으로 운용했다. 적립금 증가액의 77%가 납입원금이었고 운용수익은 23%에 불과했다. 자산 운용에 실패했다기보다는 처음부터 시도하지 않은 결과인 셈이다.

|

| 수익률 상위 10%의 자산구성 [금융감독원 제공] |

|

| 수익률 하위 10%의 자산구성 [금융감독원 제공] |

금감원은 “퇴직연금 운용은 전적으로 가입자의 선택이지만 운용에 따라 격차는 커져만 간다”면서 “평범한 직장인도 전문가 수준의 운용 성과를 누리고 연금 부자가 될 수 있도록 제도와 인프라를 적극 정비할 계획”이라고 밝혔다.