▶ 스타링크와 우주선 부문은 강력한 경쟁력을 갖췄지만, AI 부문은 막대한 자본지출과 적자로 향후 수익성 검증이 필요하다.

▶ 지수 편입에 따른 패시브 자금 유입은 기대되지만 낮은 유통주식수, 전환우선주 오버행, 추가 증자 가능성이 주가 변수로 남아 있다.

“촉 땅으로 가는 길의 어려움은 푸른 하늘 오르기보다 더하네(蜀道之難難於上靑天)”

이백(李白)이 지은 악부(樂府) ‘촉도난(蜀道難)’의 한 구절이다. 쓰촨성(四川省) 일대는 산악에 둘러싸인 거대한 분지다. 고대에는 중원에서 접근이 어려운 곳이었다. 이 땅이 중국에 편입된 때는 기원전 316년이다. 당시 진(秦)나라 명장 사마 착(司馬錯)은 곡창지대인 파촉 지역의 높은 경제적 가치와 지리적 잇점을 간파하고 혜문왕(惠文王)에게 정벌을 건의한다. 진나라는 파촉을 점령한 이후 고질적인 식량난에서 벗어나게 되고 라이벌인 초(楚)나라를 공략할 수 있는 새로운 길을 얻게 된다. 발상의 전환과 모험이 역사를 바꿨다.

|

| ※ 챗GPT의 도움을 받아 만든 이미지입니다. |

12일(뉴욕 시간) 스페이스X가 사상 최대 기업공개(IPO)에 성공했다. 공모가 135달러 보다 10% 가량 높은 1주당 150달러에 첫 거래를 시작했다. 공모가를 둘러싼 갑론을박이 이제 적정 주가를 둘러싼 논란으로 바뀌게 됐다. 호사가들은 스페이스X의 기업가치를 두고 주식시장의 영역이 아니라 요즘 미국에서 인기를 끌고 있는 예측시장(prediction market)에 비유하기도 한다.

현재까지 제시된 목표주가는 오펜하이머의 195달러, 모닝스타의 63달러 정도다. 공모가 보다 50% 가까이 더 오르거나, 반토막이 날 것이란 전망이다. 스페이스X는 아직 적자 기업이어서 실적보다는 기대 값이 주가를 좌우할 수밖에 없다. 차차 시장에서 가치가 평가되겠지만 현재로서는 그 누구도 정확히 그 값을 예측하기는 어렵다. 불확실한 상황에서 대응능력을 키우려면 당장의 현황에 대한 이해라도 잘 해둘 필요가 있다.

적자 주범은 AI…우주선·스타링크 경쟁력 뚜렷

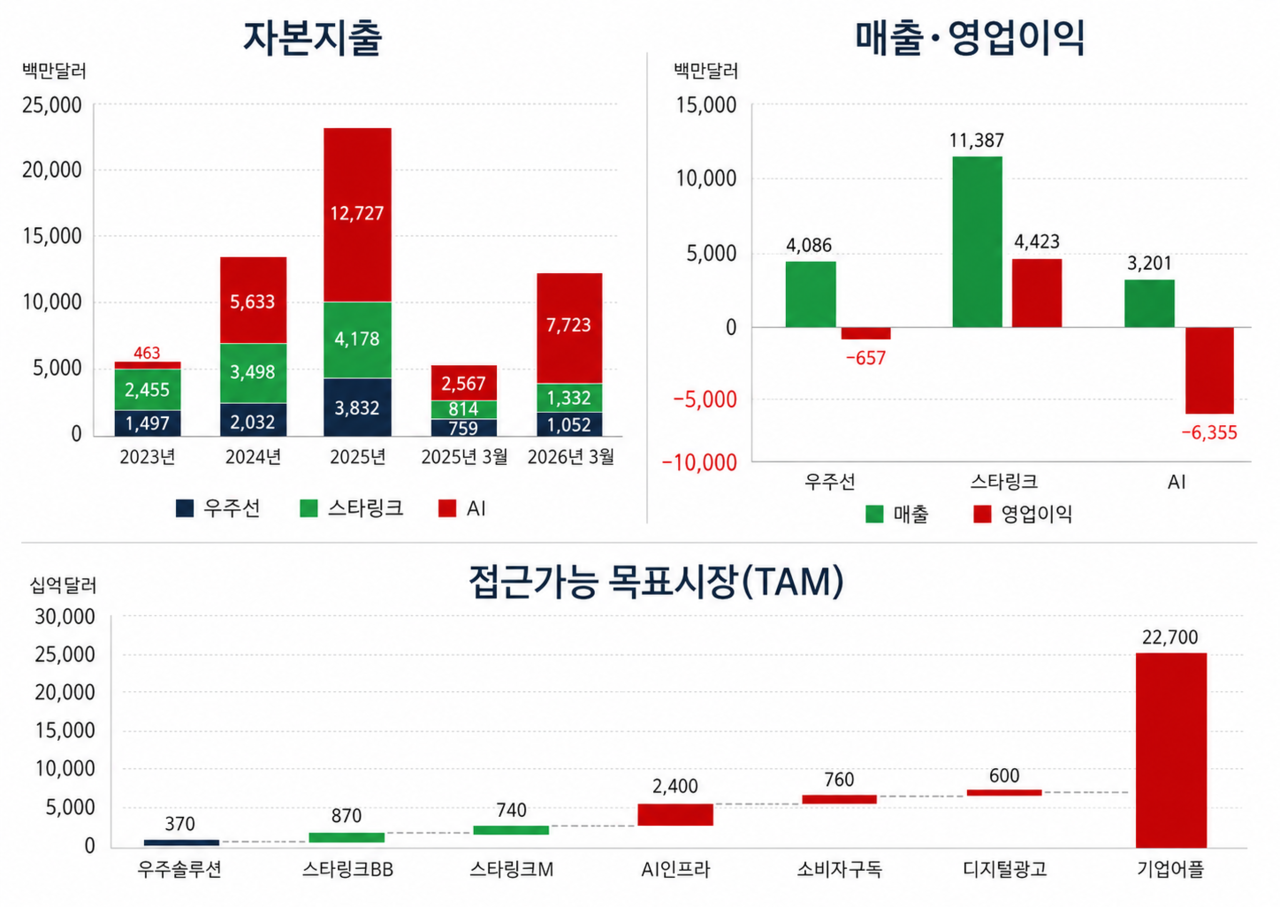

스페이스X의 사업부문은 우주선(space), 스타링크(connectivity), 인공지능(AI) 등 크게 세 가지다. 2025년 기준 스타링크 부문이 매출 113억 9000만 달러로 가장 크고, 44억2000만 달러의 영업이익도 기록 중이다. 우주선 부문도 적자다. AI 부문은 매출이 32억달러로 가장 작고 영업적자는 63억6000만 달러로 가장 크다.

전사 합계 손익이 적자여서 공모가를 정할 때 주가수익비율(PER) 활용이 불가능했다. 대신 스타트업에 주로 적용되는 주가매출비율(PSR)이 사용됐다. 2025년 기준 매출 187억 달러를 적용한 공모가 PSR은 94배다. 가치를 따지려면 어디서 매출이 가장 크게 늘어날 지를 먼저 읽어야 한다.

스페이스X는 증권설명서에서 회사가 접근 가능한 총유효시장(TAM)을 우주선, 스타링크, AI 부문으로 나눴다. 시장 규모는 각각 3700억달러, 8700억달러, 26조4600억달러다.

|

| 스페이스X 주요 재무 현황 및 TAM ※ 매출·영업이익은 2025년 기준 (자료: 스페이스X가 SEC에 제출한 S-1 보고서) |

우주선과 스타링크 부문은 스페이스X의 경쟁력이 압도적이다. 향후 이 부분에서 수천 억 달러의 매출을 거둘 가능성은 충분하다고 볼 수 있다. 현재 스타링크 부문은 영업이익률이 40%에 달한다.

아주 낙관적으로 가정해 보자. 1조2000억 달러의 TAM 가운데 스페이스X가 절반만 매출로 연결시킨다고 하면 산술적으로 이익은 2400억 달러가 된다. 여기에 PER 10배만 적용해도 2.4조 달러 가량의 기업가치가 가능해진다.

문제는 적자 부분이다.

먼저 우주선 부문. 당장 초대형 발사체 스타쉽 개발비 부담이 수익성을 제한하고 있다. 지금까지의 성공 이력으로 본다면 우주선 부문에서 스페이스X의 경쟁력은 뚜렷하다. 스타쉽 성공을 기대할 만하다. 이 경우 우주 공간에 AI 데이터센터를 만드는 비즈니스에서 새로운 매출을 만들어 낼 수도 있다.

진짜 고민은 AI 부문이다.

상장 주간사인 골드만삭스는 기관투자가용 분석에서 스페이스X의 2030년 매출을 4740억 달러로 예상했다. 특히 AI 부문 매출이 2025년 32억달러에서 2030년 3220억달러로 100배 가까이 늘어날 것으로 내다봤다. 세 부문 중 가장 가파르고 큰 규모의 증가세다.

스페이스X는 최근 앤트로픽, 구글과 연간 260억 달러 규모의 칩 임대 매출 계약을 체결했다. 올해 회사 전체의 매출 성장을 이끌만한 성과지만 ‘남는 장사’라고 하기는 아직 어렵다. AI 데이터센터 사업은 전력, 냉각, GPU 조달, 감가상각 부담이 큰 자본집약적 사업이다. 비싼 칩을 구매해야 하고, 감가상각과 지속적인 투자에 대한 부담도 크다. 지난해 스페이스X의 자본지출을 보면 AI 부문이 127억3000만 달러로, 우주선 38억3000만 달러, 스타링크 41억8000만 달러보다 압도적으로 많다.

AI 투자 경쟁 치열…추가 증자 가능성 배제 못해

지난해 AI 부문 자본지출은 전년인 2024년(56억3000만 달러) 보다 두 배 이상 늘어난 수치다. 올해에도 1분기에만 77억2000만 달러를 썼다. 단순 연 환산하면 올해 300억 달러 이상을 쓸 수 있다는 뜻이다. 이번 상장으로 최대 860억 달러(초과배정 포함)를 조달했지만 이 가운데 상당 부분을 AI부문에 쏟아 부어야 할 가능성이 크다. 스페이스X는 이번 공모 자금을 어디에 사용할지 구체적인 항목별 배분을 밝히지 않고 있다.

AI 데이터센터 시장은 하이퍼스케일러(hyper-scaler)들 간의 경쟁이 치열하다. 수익성을 높이려면 반도체, 전력 등 생태계 전반에 대한 경쟁력 강화가 필요하다. 일론 머스크가 반도체와 발전 사업에도 뛰어들겠다고 나선 이유가 이해가 된다. 이를 위해서는 엄청난 자금이 필요할 것으로 보인다. 단기간에 자체 현금흐름으로 이를 감당하기는 어려울 듯하다. 추가 증자 가능성이 벌써부터 제기되는 이유다.

과거 테슬라도 상장 이후 수 차례 유상증자를 통해 투자금을 마련했다. 머스크는 스페이스X에서 차등의결권을 갖고 있어 유상증자를 하더라도 지배력이 약해질 가능성은 낮다. 수급을 스페이스X 주가의 중요한 변수로 봐야하는 이유다.

지수 편입 효과, 잠매 매물 부담 잘 따져야

같은 맥락에서 주요 지수 편입과 패시브 자금의 흐름도 잘 살펴야 한다. 공모가 기준 스페이스X의 기업가치는 약 1조7700억 달러로 글로벌 시가총액 7위권이지만 공모로 발행되는 물량은 이 중 4~5%에 그친다. 지수 편입과 패시브 자금 유입은 대체로 전체 시총이 아니라 유통주식수를 반영한 시총을 기준으로 이뤄진다. 이 기준으로 스페이스X의 덩치는 미국 대형주 상위 25~30위권 이다. 즉 시총 7위 비중이 아니라 유통시총 기준 25위권 비중의 자금이 유입된다는 뜻이다.

나스닥100과 러셀1000은 스페이스X를 조기에 지수에 편입하기 위해 기준을 완화했다. 하지만 가장 큰 지수인 S&P500은 최소 거래 기간과 유동성, 수익성 등 편입 기준을 엄격히 유지하기로 했다. 스페이스X가 S&P500에 편입되려면 최소 1년이 필요할 전망이다.

전환우선주 물량도 복병이다. 2025년 말 388억 달러에 달했던 전환우선주 잔량은 올 1분기 70억달러로 줄었다. 상당 규모가 이미 보통주로 전환된 것으로 보인다. 이 물량이 언제부터 자유롭게 거래될 수 있는지는 보호예수 조건과 지수 산정 방식에 따라 달라진다. 전환우선주에서 전환된 기존 투자자 물량은 향후 수급에 영향을 줄 수 있는 잠재 오버행(overhang)이다. 패시브 자금이 단계적으로 유입되더라도 기존 투자자 물량이 순차적으로 출회된다면 주가 상승 탄력은 제한될 수 있다.

이번 공모에는 골드만삭스, 모건스탠리, BofA증권, 씨티그룹, JP모건 등 무려 23곳의 글로벌 투자은행(IB)들이 공동 주간사로 이름을 올렸다. 주간사는 이해상충 때문에 상장 과정에서 독립적인 투자의견을 내기 어렵다. 스페이스X 깊이 들여다 본 주요 IB 상당수가 아직 제대로 된 분석 결과를 공표하지 않은 것이다. 상장 작업이 끝났으니 앞으로 이들도 투자의견을 낼 것으로 보인다. 기다려 볼 만하다.

경영은 결국 최고경영자(CEO)의 게임이다. 일론 머스크의 최대 장점은 도전이다. 투자는 긍정의 용기다. 스페이스X, AI 부문은 불확실성이 우려되지만, 우주선과 스타링크 부문은 긍정적으로 볼 만하다. 향후 주가 추이는 글로벌 자본시장에도 영향을 미칠 수 있다. 스페이스X는 직접 투자를 하건 하지 않건, 자본시장에 관심이 있는 이들이라면 모두 예의주시할 만한 대상이다.