|

| [연합=로이터] |

[헤럴드경제=김유진 기자] 6월 국내 상장지수펀드(ETF) 시장에서 중국 반도체·과창판(중국 과학기술 혁신기업 전용 증시·STAR Market) 상품이 수익률 상위권을 휩쓸었다. 중국 1위 D램 기업 CXMT가 지난달 과창판 상장 승인을 받으면서 중국 증시에 없던 ‘메모리 반도체 투자처’가 생길 것이란 기대가 반영된 결과다.

증권가에서는 CXMT가 당장 삼성전자·SK하이닉스의 고대역폭메모리(HBM) 경쟁력을 위협할 가능성은 제한적이지만, 중장기적으로 범용 D램 가격 변수로 작용할 수 있다고 보고 있다.

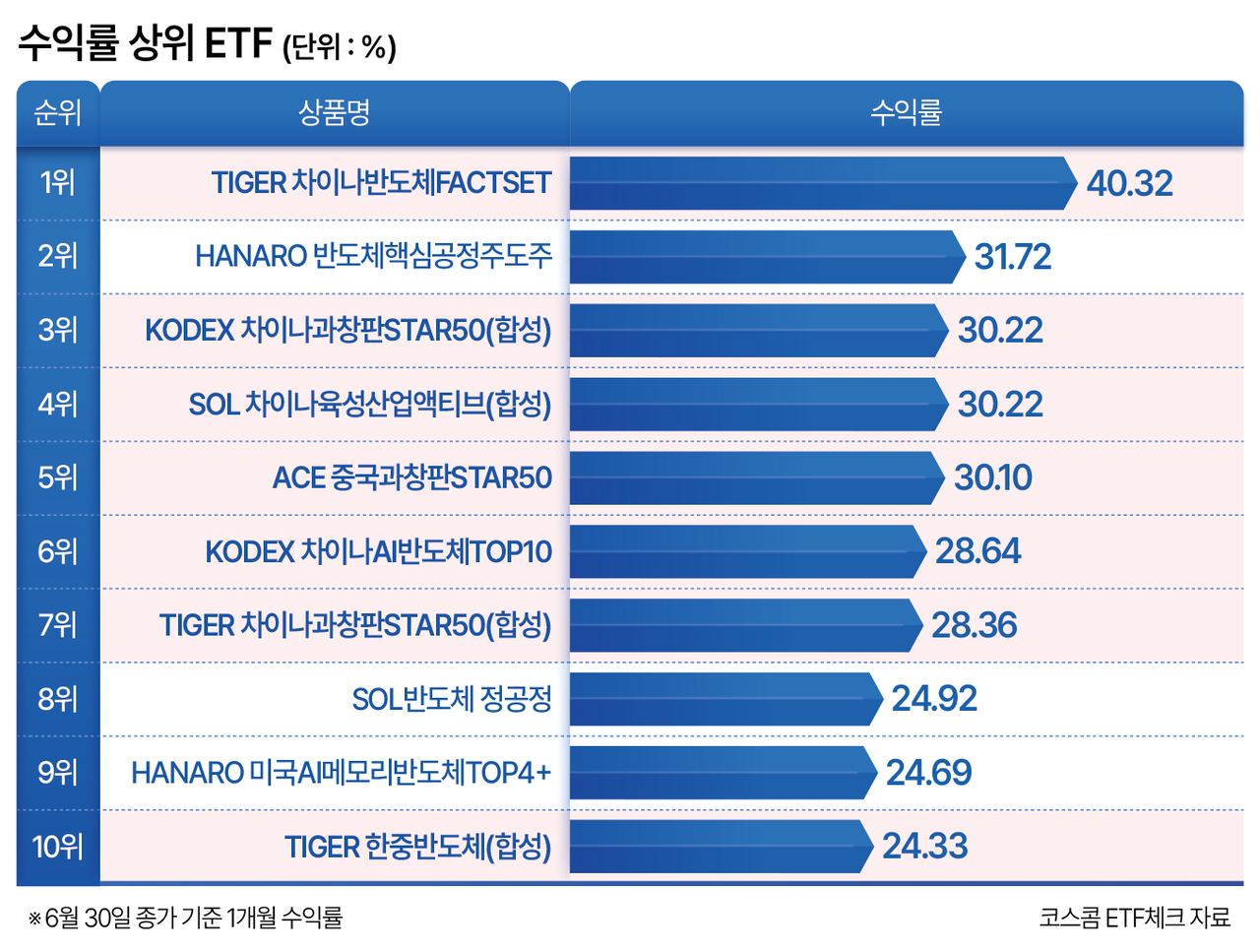

1일 ETF체크에 따르면 지난달 국내 ETF 수익률 1위는 ‘TIGER 차이나반도체FACTSET’(40.32%)이 차지했다. 3위부터 7위까지도 중국 반도체·과창판 상품이다. ‘KODEX 차이나과창판STAR50(합성)’, ‘SOL 차이나육성산업액티브(합성)’, ‘ACE 중국과창판STAR50’, ‘KODEX 차이나AI반도체TOP10’, ‘TIGER 차이나과창판STAR50(합성)’ 수익률은 28.36~30.22%에 달했다.

|

| 수익률 상위 ETF |

중국 반도체 ETF 강세는 중국 기술주 자체의 상승 흐름과 맞물렸다. 여태경 현대차증권 연구원은 “지난달 중국 A증시 주요 지수 가운데 기술주 중심의 창업판지수와 과창50지수가 신고가를 경신했다”며 “최근 중국 A증시는 기술주들의 IPO에 대한 투자자들의 기대감으로 반도체, AI 등 첨단 기술 테마 중심의 차별화된 강세 흐름을 보이고 있다”고 진단했다. 이어 “IPO 대어들의 상장이 완료되는 7월 말까지 이어질 가능성이 높다”고 분석했다.

강세의 핵심 재료는 CXMT 상장 기대감이다. 지난달 스페이스X 상장을 앞두고 우주항공 업종과 관련 ETF 상품들이 먼저 상승세를 탄 것과 유사한 흐름이다.

CXMT는 삼성전자, SK하이닉스, 마이크론에 이은 글로벌 4위 D램 업체다. 지난달 12일 중국 증권감독관리위원회로부터 기업공개(IPO) 등록 최종 승인을 받았다. 이르면 7월 중 ‘중국판 나스닥’으로 불리는 상하이 과창판에 상장할 전망이다. 업계에 따르면 CXMT의 IPO 조달 규모는 295억위안으로, 중국 최대 파운드리 기업 SMIC에 이어 과창판 역대 2위 규모다.

시장은 CXMT 상장으로 중국 A주 시장에 본격적인 메모리 투자 대상이 생긴다는 점에 주목하고 있다. 중국 증시에는 파운드리, 장비, 소재, 설계 기업은 있었지만 메모리 종합반도체기업(IDM)은 부족했다.

증권가는 CXMT 상장 기대가 향후 중국 반도체 밸류체인 전반으로 확산될 수 있다고 보고 있다. CXMT가 IPO 조달자금 295억위안 중 약 70%를 메모리 생산라인 고도화와 D램 기술 고도화에 투입할 예정인 만큼, 식각·증착·세정·CMP(화학적기계연마) 등 전공정 장비 발주가 먼저 나타나고 이후 소재·가스와 후공정으로 수혜가 확산될 수 있다는 분석이다.

국내 개인 투자자의 직접 투자가 쉽지 않은 과창판 특성상 ETF 상품을 중심으로 한 투자 경로는 더욱 부각될 전망이다. 신 연구원은 “중국 반도체 소부장 기업 상당수는 과창판에 상장돼 외국인 개인의 직접 투자가 제한된다”며 “CXMT 상장 이후 수혜가 특정 기업보다 장비, 소재·가스, 후공정 전반으로 확산될 가능성이 높은만큼 개별 종목 선별보다 ETF를 통한 분산 접근이 효과적”이라고 조언했다.

신승웅 신한투자증권 연구원은 CXMT 상장을 “메모리 슈퍼사이클과 중국 전략자산 프리미엄이 만나는 이벤트”라며 “메모리 슈퍼사이클을 누리는 기업은 삼성전자와 SK하이닉스만이 아니며 중국 D램 대표 기업 CXMT도 가격 상승 수혜가 숫자로 확인된다”고 했다.

다만 삼성전자와 SK하이닉스에 대한 단기 위협은 제한적이라는 전망이다. HBM 영역에서 CXMT와 삼성전자·SK하이닉스·마이크론 등 글로벌 3사 간 기술 격차가 최소 3년 이상이고, CXMT가 극자외선(EUV) 장비 부재로 양산 수율과 경제성 제약을 받을 가능성이 크다는 이유에서다.

신 연구원은 “CXMT HBM의 초기 수요는 화웨이를 비롯한 로컬 AI 가속기와 국유 클라우드·데이터센터향 검증 물량에 집중될 가능성이 높다”며 “공급망 자립 관점에서는 의미가 있지만, 글로벌 3사의 AI 프리미엄을 훼손할 변수는 아니다”고 진단했다.

중장기 변수는 범용 D램이라는 게 업계 시각이다. CXMT가 당장 HBM 시장을 흔들기보다 향후 메모리 업황이 꺾이는 시점에 일반 D램 가격을 낮추는 요인이 될 가능성이 주목된다. 중국 내수 고객을 확보한 CXMT가 생산을 늘리면, 수요 둔화 국면에서 삼성전자·SK하이닉스·마이크론의 범용 D램 가격 협상력이 약해질 수 있다는 분석이다.

|