코스피 폭등 ‘상승낙아웃형’ 불리

지수 0~25% 이탈시 연금리 1.6%

최고금리 낮춘 신한, 상향 KB 대비

|

코스피 지수가 연일 고공행진을 기록하면서 은행권의 지수연동예금(ELD) 상품 전략도 급격히 뒤바뀌고 있다.

지수가 일정 수준 이상 오르면 오히려 수익률이 제한되는 ‘낙아웃(Knock-out)’ 구조로 최고 금리보다 4배 이상 낮은 금리가 예상되자, NH농협은행은 아예 ELD 상품 출시를 연기했다.

신한은행과 국민은행은 상반된 금리 전략을 내세우며 주식시장 급등에 따른 ELD 상품 전략 차별화에 나섰다.

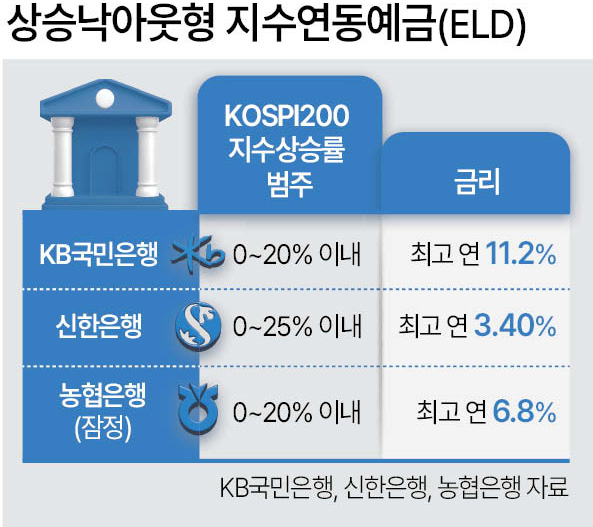

▶농협은행, 7% 고금리 ELD 출시 잠정 연기=29일 금융권에 따르면 NH농협은행은 당초 이날부터 다음달 6일까지 판매할 예정이었던 ‘원금보장형 지수연동예금 26-1호’의 출시를 잠정 연기했다.

해당 상품은 최저 1.7%에서 최고 7%의 금리를 제공하는데 지수 등락 폭이 일정 구간을 벗어나면 최저 금리만을 지급하는 ‘상승낙아웃형’ 구조가 특징이다. 특히 출시 예정이었던 ‘코스피 수익2형’은 만기 지수가 기준 지수 대비 0~25% 구간을 벗어날 경우 금리가 연 1.6% 수준으로 낮아진다. 최근 1년 새 코스피200 지수가 110% 이상 폭등한 상황에서 상승세가 지속될 경우 투자자들이 최고 수익률(7%)을 누리지 못하고 낙아웃될 가능성이 크다는 판단이 작용한 것으로 풀이된다.

▶‘상승낙아웃형’의 역설…지수 너무 올라도 불리=ELD는 크게 네 가지 유형으로 나뉜다. ▷지수가 일정 범위 내에서 오르면 추가 금리를 주는 ‘상승추구형’ ▷지수가 일정 구간을 초과하면 오히려 금리가 낮아지는 ‘상승낙아웃형’ ▷지수 하락에 배팅하는 ‘하락수익추구형’ ▷변동성이 클 때 수익을 내는 ‘양방향 수익추구형’ 등이다.

문제는 최근처럼 지수 상승 폭이 가파를 때 ‘상승낙아웃형’의 매력이 급감한다는 점이다. 이에 따라 시중은행들은 금리 조건을 하향 조정하거나, 반대로 위험 부담을 감수하는 대신 최고 금리를 높이는 상반된 전략을 취하고 있다.

▶신한·국민 등 은행별 엇갈린 행보=실제 신한은행이 지난 26일 출시한 ‘2026-01 ELD’ 상품군은 지난해 말 출시된 ‘2025-29호’보다 최고 수익률이 낮아졌다. 상승낙아웃형 상품의 경우 만기 지수가 기준 지수 대비 0~25% 내에서 움직일 때 제공하는 최고 금리가 기존 3.70%에서 3.40%로 0.3%포인트(P) 하향됐다. 아울러 지수 변동률이 10%를 초과할 때 고정금리를 제공하는 ‘스텝업’ 상품 역시 지난해(3.23%)보다 0.17%포인트 낮아진 3.05%로 책정됐다.

반면 KB국민은행은 ‘KB Star 지수연동예금 26-1호(상승낙아웃형)’의 최고 금리를 11.20%까지 끌어올리는 승부수를 던졌다. 지난해 유사 상품의 최고 금리가 7.90%였던 것과 비교하면 대폭 상향된 수치다. 다만 이 상품 역시 관찰 기간 중 지수가 20%를 초과해 상승하면 금리가 최저 수준인 2.0%로 확정되는 구조다. 결국 투자자는 ‘향후 1년간 코스피 상승 폭이 20% 이내에 머물 것’이라는 구간에 배팅해야 하는 셈이다.

은행권 관계자는 “주가 상승기에는 높은 금리를 기대할 수 있는 상승형 ELD가 각광받지만, 지금처럼 상승세가 가파를 때는 주의가 필요하다”며 “만기 시점에 지수가 임계치를 초과하면 오히려 최저 수익률만 받게 되는 만큼 향후 지수 추이에 대한 고객의 신중한 투자 판단이 요구된다”고 설명했다. ELD 상품의 경우 중도해지 시 중도해지수수료가 발생해 원금 손실 가능성이 있다. 정호원 기자