中 CATL 1위 유지

中 BYD 2위로 약진…140.3% 급증

|

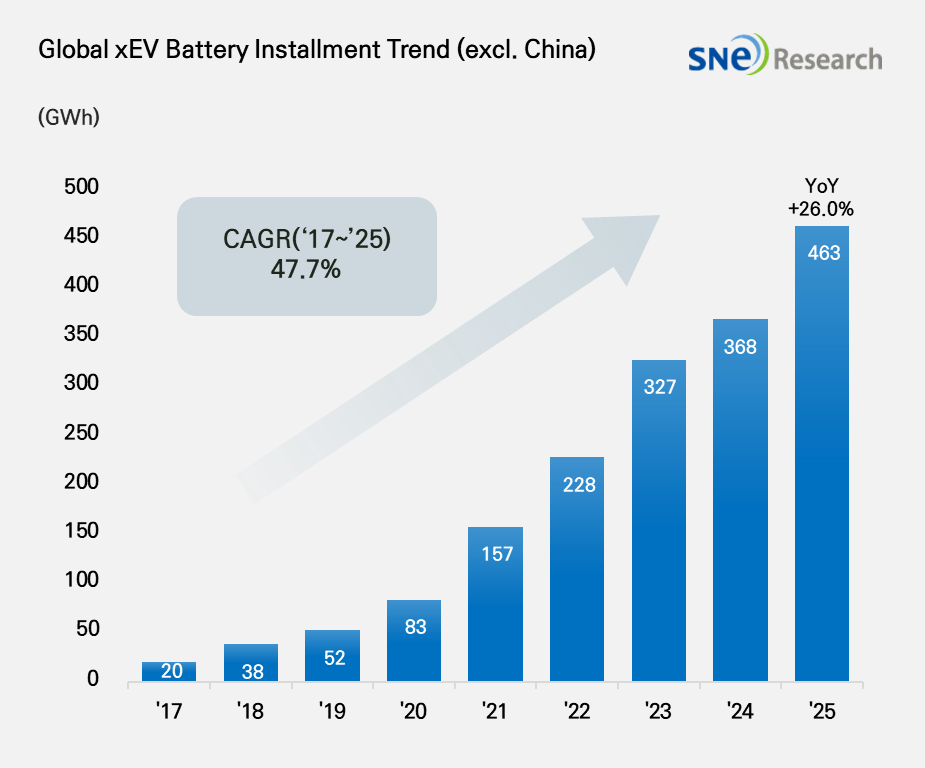

| 중국 제외 글로벌 전기차 배터리 시장 성장 추이 [SNE리서치 제공] |

[헤럴드경제=정경수 기자] 지난해 중국을 제외한 글로벌 전기차용 배터리 시장이 두 자릿수 성장세를 이어갔지만, 국내 배터리 3사의 시장 점유율은 하락한 것으로 나타났다. CATL과 BYD 등 중국계 배터리 업체들의 공세가 비중국 시장에서도 본격화되면서 경쟁 구도가 빠르게 재편되는 모양새다.

6일 SNE리서치에 따르면 지난해 1~12월 중국을 제외한 글로벌 전기차(EV·PHEV·HEV) 판매 차량에 탑재된 배터리 총사용량은 463.3GWh로 집계됐다. 이는 전년 동기 대비 26.0% 증가한 수치로, 전기차 수요 둔화 우려 속에서도 외형 성장은 이어졌다.

같은 기간 LG에너지솔루션·SK온·삼성SDI 등 국내 배터리 3사의 합산 점유율은 36.3%로 전년 대비 7.4%포인트 하락했다. 글로벌 시장 확대에도 불구하고 중국계 업체들의 비중 확대가 점유율 하락으로 이어졌다는 분석이다.

업체별로 보면 LG에너지솔루션은 전년 대비 5.4% 증가한 95.1GWh를 기록하며 2위를 유지했다. SK온은 12.0% 성장한 44.4GWh로 3위에 올랐지만, 삼성SDI는 6.7% 감소한 28.9GWh에 그치면서 6위를 기록했다.

삼성SDI는 BMW, 아우디, 리비안, 지프 등을 주요 고객사로 두고 있다. BMW i4·i5·i7·iX 등 주력 전동화 모델 판매 호조가 탑재량 감소 폭을 일부 상쇄했으나, 아우디 Q8 e-트론 판매 부진과 리비안의 전반적인 판매 둔화가 부담으로 작용했다. 다만 지프의 경우 100kWh 고용량 배터리를 탑재한 ‘왜고니어 S’ 판매가 눈에 띄는 성과를 냈다.

SK온은 현대차그룹, 메르세데스-벤츠, 포드, 폭스바겐 등에 배터리를 공급했다. 아이오닉5와 EV6, 폭스바겐 ID.4·ID.7의 판매 호조가 긍정적으로 작용했지만, 포드 F-150 라이트닝 판매 급감과 포드와의 합작법인 블루오벌SK 해체 등은 향후 미국 시장 탑재량에 부담 요인으로 지목된다.

LG에너지솔루션은 테슬라, 쉐보레, 기아, 폭스바겐 등을 주요 고객으로 두고 있다. 테슬라 판매 부진에도 불구하고 쉐보레 전기차 라인업 확대와 기아 EV3, 현대 캐스퍼 EV, 르노 세닉 등의 판매 호조가 성장세를 견인했다. 다만 포드와의 배터리 공급 계약 해지와 미국 내 공장 가동 조정 이슈로 북미 전략 변화 가능성도 제기된다.

중국계 업체들의 존재감은 비중국 시장에서도 뚜렷해졌다. CATL은 전년 대비 39.8% 증가한 138.8GWh를 기록하며 글로벌 1위 자리를 굳혔다. 테슬라, BMW, 메르세데스-벤츠, 폭스바겐 등 글로벌 완성차 업체들이 CATL 배터리를 채택하고 있으며, 나트륨이온 배터리 상용화에도 속도를 내고 있다.

BYD는 140.3% 급증한 36.6GWh로 2위에 올라섰다. 특히 유럽 시장에서의 배터리 사용량은 전년 대비 201.4% 증가한 14.9GWh로 집계되며 해외 확장세가 두드러졌다. BYD 역시 나트륨이온 배터리 투자 확대를 통해 원가 경쟁력 강화에 나서고 있다.

주로 테슬라에 배터리를 공급하는 파나소닉은 44.2GWh로 4위를 기록했다. 테슬라 의존도를 낮추기 위해 북미 생산라인 효율 개선과 4680·2170 차세대 셀 개발, 에너지저장장치(ESS)용 배터리 확대 등 사업 다각화에 집중하는 모습이다.

SNE리서치는 “지난해 비중국 글로벌 배터리 시장은 외형 성장을 이어갔지만, 중국계 업체들의 점유율 확대가 본격화되며 국내 3사의 입지는 약화됐다”며 “북미 전기차 수요 불확실성과 유럽 내 중국계 비중 확대가 올해도 출하량과 수익성에 부담으로 작용할 것”이라고 분석했다. 다만 ESS 수요 확대와 고객사 믹스 조정 여부에 따라 경쟁력 방어 수준은 달라질 수 있다고 덧붙였다.